本週,全球金融市場呈現出一種虛假的平靜,實際卻隱藏著政策焦慮、貿易調整及地緣政治緊張的暗湧。

儘管美股收復近期跌幅、德國DAX指數創新高,這種穩定多來自於對貿易戰緩和的審慎樂觀,而非市場本身的實力。在亞洲,日本股票在日圓轉弱及市場憧憬央行寬鬆政策下再度上升,印度市場則受邊境緊張情勢拖累下滑。

投資者情緒停留在脆弱自信區間,受部分企業業績驚喜及活躍外交推動,但同時也被美國債務上限僵局、通脹風險及全球需求走弱所影響。貿易關稅不再被視為臨時籌碼,而逐漸成為結構性因素,重塑著供應鏈和企業策略。在市場消化這些轉變時,板塊輪動跡象開始出現,反映市場信心正慢慢聚焦於新方向。

股市總結

貿易樂觀與通脹監察下的市場穩定

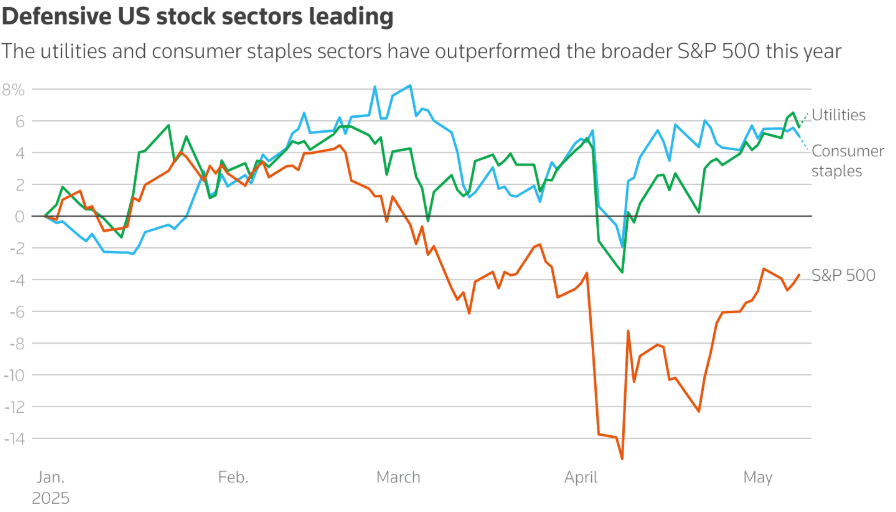

全球股市本週走穩,隱藏著市場內部波動。S&P 500本週基本持平,從因關稅觸發的早段跌勢回彈;德國DAX則受惠出口樂觀及通脹回落創新高。日本Nikkei連續四週上漲,受惠日圓走弱及市場預期日本央行維持寬鬆政策。

板塊輪動明顯。防守型股票如日用品(+5%)及公用事業(+5.6%)帶領2025年初,但最近投資者開始涉獵科技、工業及可選消費股,釋放審慎樂觀信號,並期待美國消費數據及通脹數據出台。

貿易進展繼續影響市場情緒。特朗普與英國簽署新協議,雖然鎖定10%基本關稅,但市場對關稅和解存有希望。同時美中於周末磋商,雙方均釋出軟化立場的訊號。

德國商業銀行創十多年來最高盈利,沙特阿美雖然同比盈利下跌5%,但人行好於預期,令歐洲與中東地區的穩健程度抵銷了其他地區的疲弱預期。

商品市場

油價持穩 長遠展望黯淡、金價受貿易進展拉回

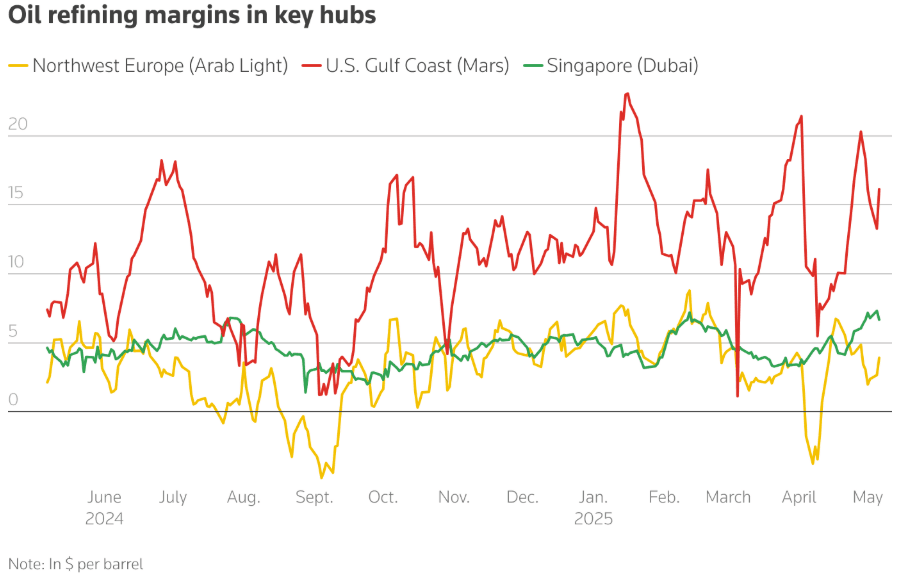

石油煉油利潤處於歷史高位,與市場看淡的預期背道而馳。美、歐、新加坡的煉油利潤按年升高,主要受暑假前汽油需求旺盛推動。不過油期貨進入正價差,反映2025年下半年市場預期OPEC+增產及全球經濟轉弱可能導致供應過剩。

雖然油價下跌(布蘭特原油被摩根士丹利和高盛下調預測至每桶$60–62),煉油商依然在美國及歐洲低柴油和汽油庫存下積極囤貨。

另一方面,黃金微跌0.8%,隨著美英貿易協議與美中磋商增添市場風險胃納。但ETF流入,特別來自中國,顯示地緣政治壓力下實際需求仍在。

外匯快訊

美元穩定 中國為應對關稅壓低人民幣

美元指數持穩,但美聯儲夾在通脹與失業間壓力持續。在亞洲,中國將人民幣貶至四月底以來最弱,作為回應美方145%關稅的戰略舉措。日圓繼續走軟,推升日股。歐元和英鎊因貿易明朗及德國表現強勁回升。印度盧比受與巴基斯坦地緣政治憂慮及資本外流拖累下跌。

債券孳息及利率

美債風險溢價因債限憂慮上升

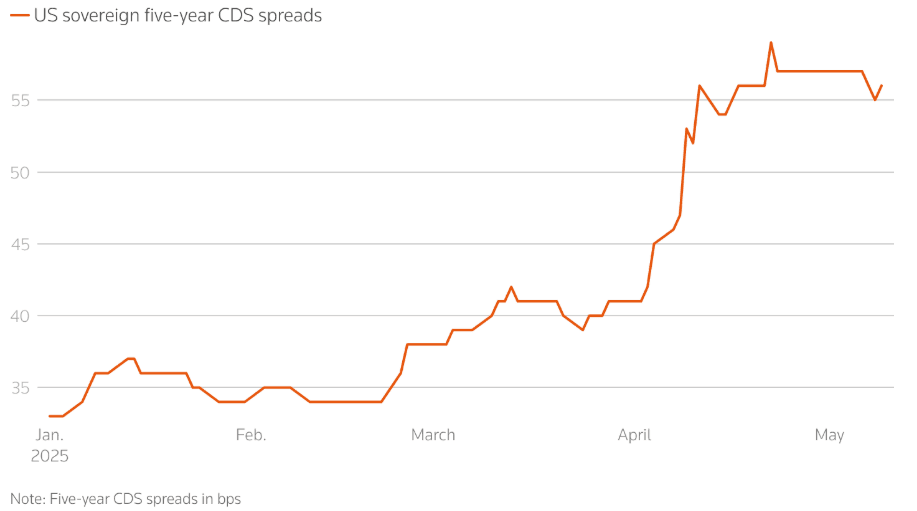

美國10年期國債孳息降至4.36%,較四月高位低20點子,反映投資者在關稅暫緩下依然保持審慎。但美國國債信用違約掉期(CDS)急升,突顯市場對債限協商及財政方向的擔憂。

針對主權違約的對沖需求創2023年以來新高。CDS合約從1月的$29億升至5月$39億,多由特朗普的財政政策與赤字疑慮帶動。

各主要央行政策分歧:英國央行減息,日本央行暫停收緊,美聯儲按兵不動但承認風險升溫。後市仍需留意通脹及零售數據。

加密貨幣與另類資產

比特幣再破十萬美元 監管不確定性加劇

比特幣本週再飆近10%,突破十萬美元,受散戶投資及樂觀情緒推動。主流非比特幣加密貨幣升跌互見,中型幣波幅恢復。

不過美國立法僵局阻礙虛擬貨幣氣勢。GENIUS法案因特朗普總統與加密貨幣利益衝突(如$TRUMP、$MELANIA meme幣及其家族持有虛擬金融公司股份)未能通過。業內警告監管延遲與“付費遊戲”醜聞或削弱美國在數字資產的領導地位。

全球事件與宏觀趨勢

關稅、債務憂慮與和平談判重塑宏觀局勢

-

全球經濟敘事越來越被關稅主導。Pandora、Puma、Hugo Boss等企業警告價格上調及供應鏈調整;同時中美貨運量急跌,反映全球貿易放緩。

-

滯脹風險下,分析員指出經濟硬數據與軟數據出現明顯脫節。四月CPI及下週零售銷售尤其關鍵。

-

美中在日內瓦磋商,特朗普中東之行(重點為石油、半導體與核合作)或對大宗商品流向及地緣格局產生深遠影響。

-

普京突發提出與烏克蘭伊斯坦堡和平談判,但歐洲領袖高度懷疑並給出最後通牒。

-

中國四月出口按年升8.1%,展現關稅逆境下的韌性,但進口依然疲弱,反映內需脆弱。官方加強貨幣寬鬆,包括壓低人民幣與減息,顯示內部壓力明顯。

總結:壓力處處,未見底氣

市場表面看似穩定,實際上政策風險已開始令市場節奏出現扭曲。年初防守型表現優異,本週卻轉向審慎涉足科技等高風險板塊,這並非出於信心,而是無處可避。美國高收益債息差收窄及德國股市創新高,實則掩飾美國財政前景、結構性關稅與貿易分化的陰霾。

投資者已非押注增長,而是準備迎戰。全球貨運量下滑、信用違約保險暴升、貿易夥伴重塑供應鏈,如今最大風險已不在於短期衝擊,而是長期蠶食。下週CPI與零售銷售數據將檢驗市場脆弱程度。最令人擔憂的是:市場或已將功能失調視為新常態。