本週環球市場權衡了強韌的美國經濟和其他地區的疲弱。受到就業數據利好帶動,華爾街創下新高,但美債孳息回升和美元走強令投資者戒心持續。歐洲通脹回落重燃減息希望,亞洲主要股票市況則因獲利回吐及中國復甦猶豫不決而走勢分化。商品因供應疑慮微升,加密貨幣企穩,顯示風險情緒偏樂觀但未見共識。

跨資產市場的主題仍是謹慎:交易員在某些範疇表現強勁時吶喊歡呼,但亦隨時準備迎接央行、能源或地緣局勢的新變化。以下是本週多股流交織下的主要市場趨勢。

🟨 股市回顧

美國就業數據帶動股市情緒

美股創新高

-

標普500於假期縮短一週上升1.8%,連升三週,並再創歷史新高,納斯達克綜合指數亦同步走強;道瓊斯升0.8%。

-

小型股強勢回歸,羅素2000勁飆3.4%,投資者由大型科網股轉倉。

-

行業表現:原材料(+3.7%)及資訊科技(+2.6%)領跑,通訊服務落後(-0.24%)。

-

Nvidia市值觸及3.9萬億美元,逼近蘋果紀錄。

歐洲平穩徘徊

- STOXX Europe 600下跌0.46%至541,受PMI數據疲弱及英國政治紛爭影響, 風險胃納有限。

亞洲各異

-

日本Nikkei 225自周一高位40,487點回落約1.7%至39,811,獲利回吐於40,000阻力區發酵。

-

南韓KOSPI因公司治理改革預期領漲(升約2%),而印度Nifty 50則由高位回落0.5%至25,429,大型藍籌回調。

企業動態與交易

- 無大型IPO,但傳併購消息刺激西門子股價,美國放寬晶片軟件出口限制。

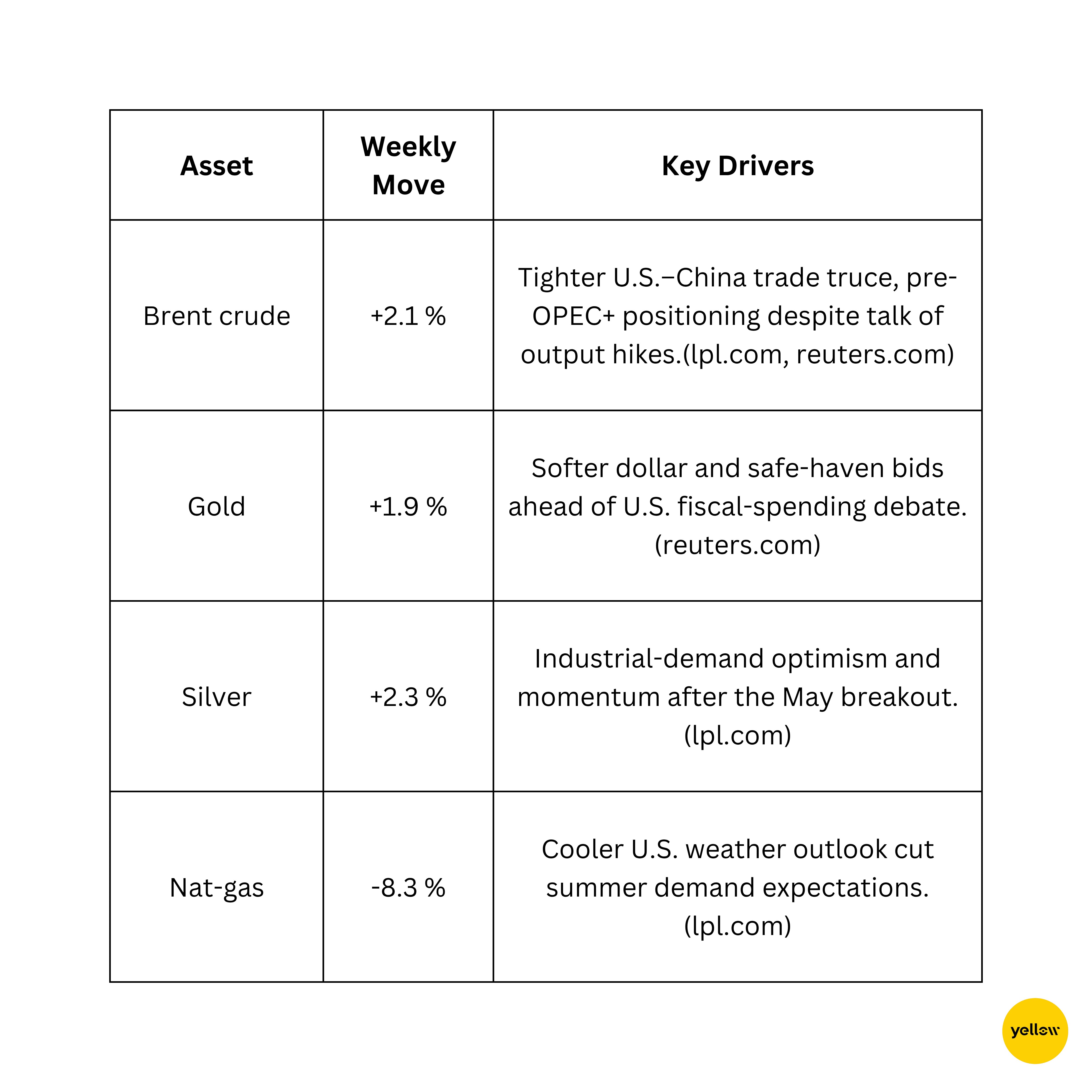

🟩 商品檢視

油價走高,黃金受托

技術面交易員注視Brent每桶68–70美元阻力,黃金則為3,360美元/盎司。

🟦 貨幣及外匯快訊

美元強勢,日圓走弱,就業數據驚喜

-

DXY升0.4%至97.13,連升兩週,6月非農就業數據好於預期。

-

歐元兌美元跌向1.03,德國數據顯示通脹回落至ECB 2%目標,減息預期續存。

-

英鎊兌美元續守1.25,儘管英國政局不穩;美元兌日圓升至154.4,美債息高擴大息差。

-

印度盧比兌美元穩守83.30,油價溫和上升抵消外資流入支持。

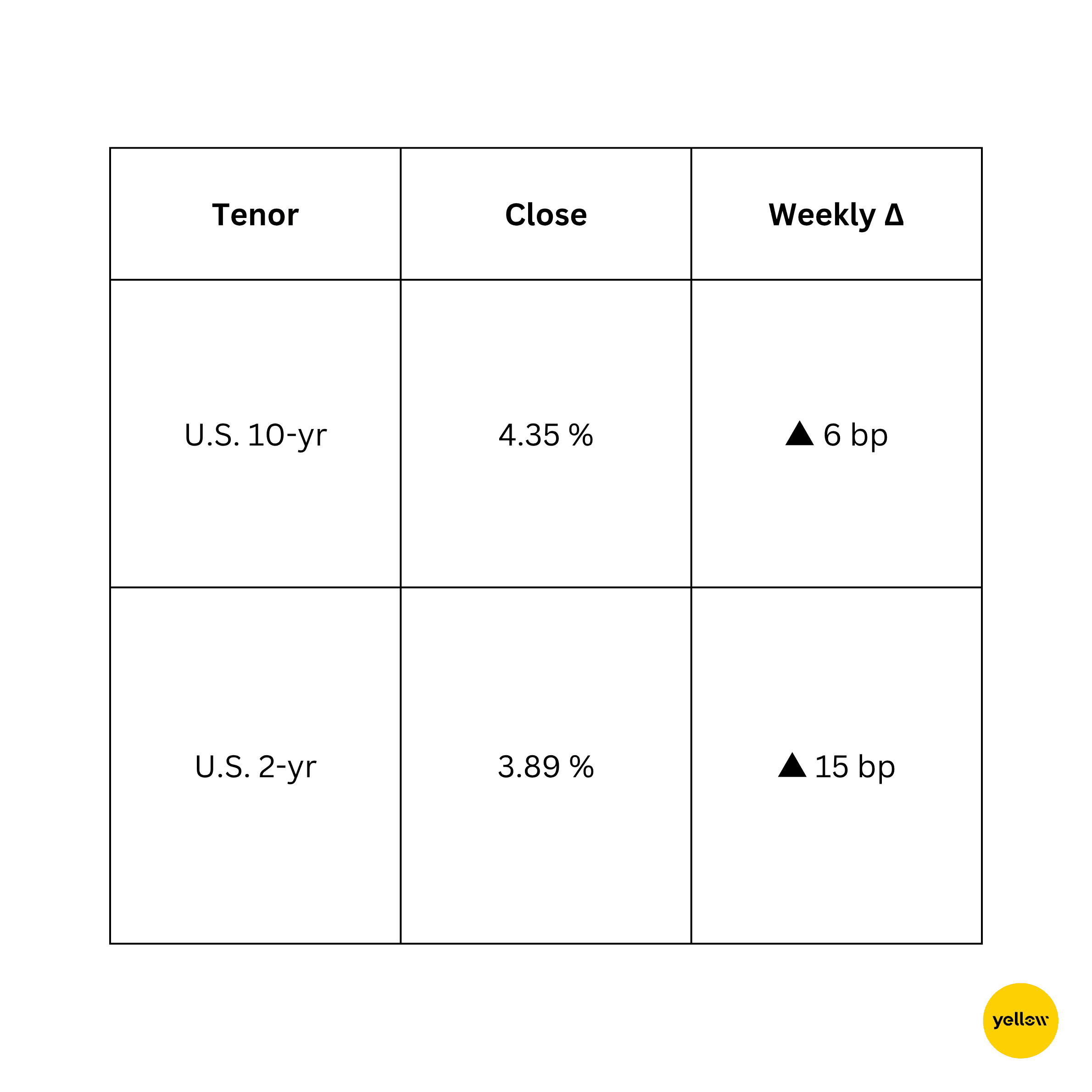

🟥 債息及利率

聯儲會語調偏鷹,孳息上揚

強勁就業數據令市場對九月減息預期降溫,短息上升,而美國新稅收政策令長息受壓。歐洲央行官員通脹回目標後偏鴿,壓制德債息;印度十年期國債息隨央行穩定買入下跌3點至7.05%。

🟪 加密及另類資產

比特幣企穩,投機者獲利了結

-

BTC於$105,000–$109,000區間窄幅波動,本周收報$107,000,約升1%。莊家迅速填補CME缺口至$105,000後買盤重現。

-

雖然價格逐步上升,永續合約數據顯示空單增多,多空比率於本周中破1後比特幣短暫升穿$110,000。

-

以太幣於$2,400附近徘徊,資金流減慢,跑輸比特幣。

-

無重大駭客事故,但SEC啟動穩定幣披露諮詢,令DeFi相關股份波動。

情緒分歧:宏觀看多陣營看好ETF資金流及美國監管利好,而技術派則警告動能減弱。

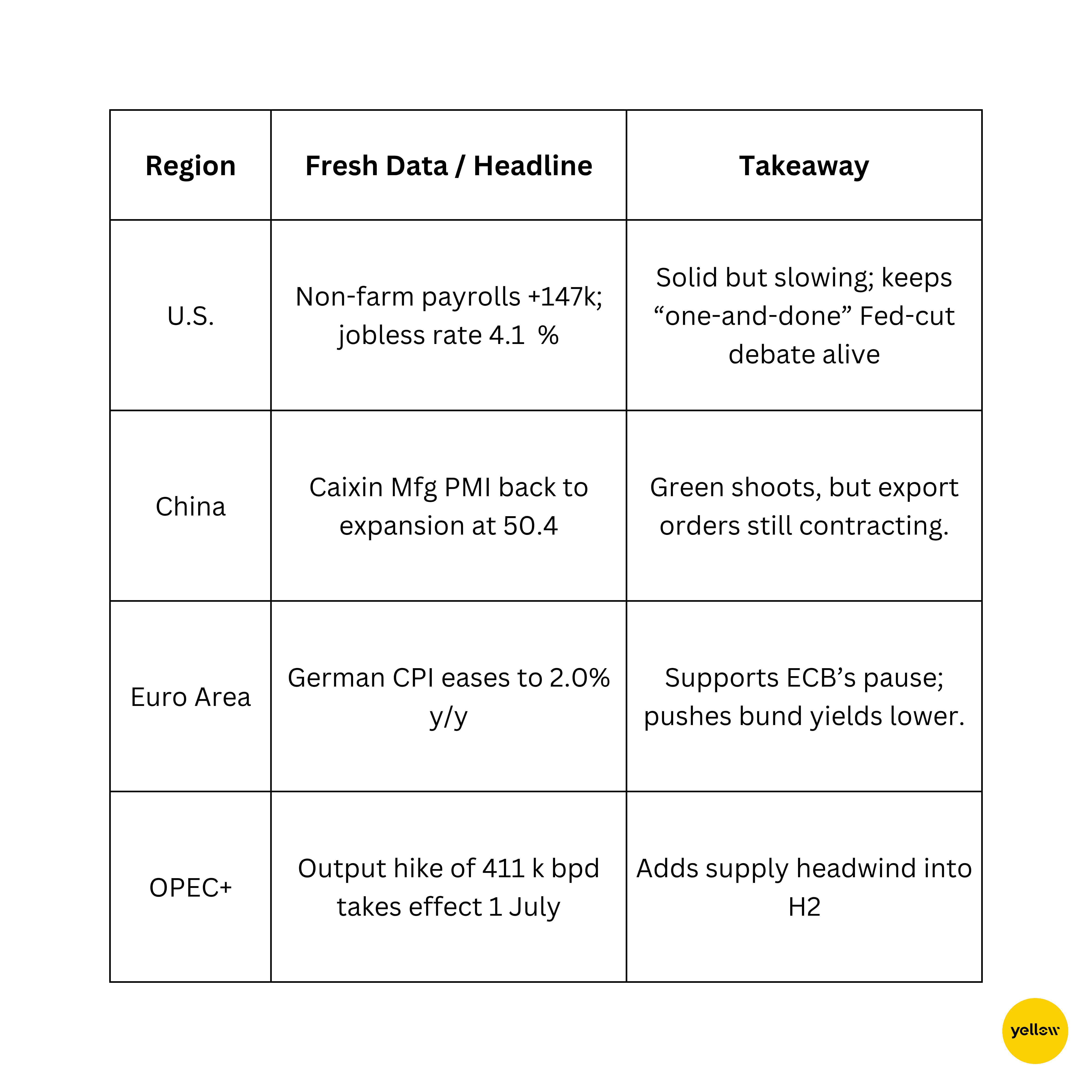

🔶 環球事件及宏觀趨勢 數據參差映照全球分化

第三季首周美國風險資產強勢升市,但表面煙花背後基調更微妙:歐元區通脹下滑、中國PMI偏軟映示全球增長分化,石油則受地緣政治牽動。美息與美元上升重估利率前景,加密市場經短線反彈後重歸審慎。

本週反思

整體市況仍偏向樂觀,但領跑板塊收窄。大型科網及資源板塊支撐下掩蓋息口敏感板塊及部分亞洲市場疲態。這分野說明投資者仍願意追逐優質增長與商品股,但對需依靠低息環境的品種意興闌珊。

下週美國CPI公布及多個央行議息將考驗市場立場。若通脹溫和,有望推延升浪;若數據火熱,則或推高美元並加速拋售高存續期資產。不論如何,保持現金彈藥及密切留意油價與匯市動向將更為明智。

筆者認為,短期仍宜審慎選擇風險,偏向持有現金充裕的科網及能源股,但若政策風向轉鷹,亦需準備轉軚。總結而言,市場雖繼續攀升,但落腳點愈發狹窄。