GameFi 剛剛度過了其最具矛盾的一個月之一。每日鏈上活動增多, 但代幣價格下滑。旗艦項目關閉,但新創投資金捐助新項目連綿不斷。

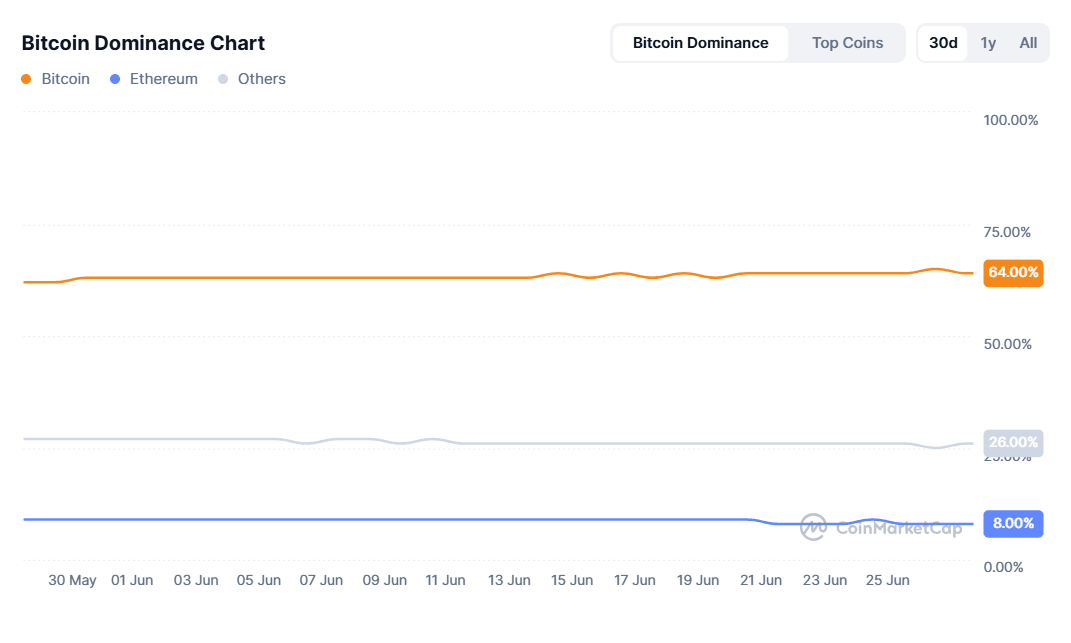

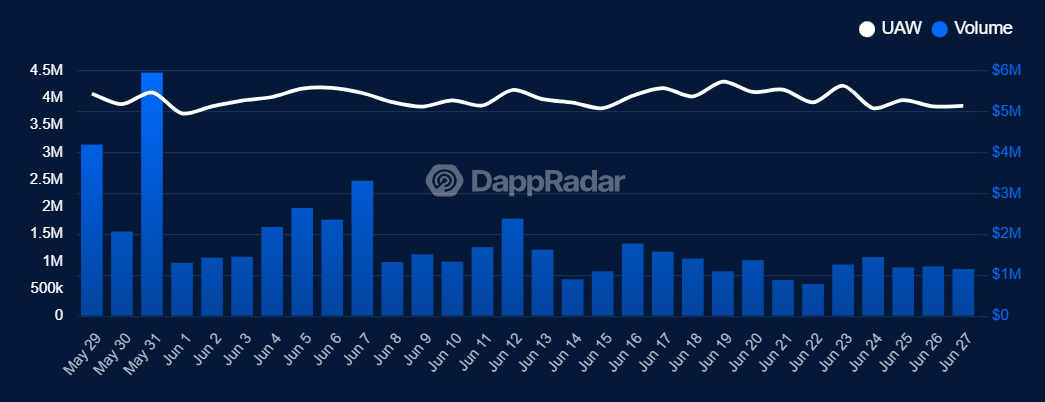

Bitcoin的 64-65 % 主導地位使替代幣市場的 氧氣被吸走,迫使許多遊戲代幣跌至年內低點,即使在遊戲dApp的每日唯一 活躍錢包(UAW)增超過 400 萬/日,滾動 30 天窗口累積達 1.198 億。 在這次評論中,我們解包了完整畫面:用戶、交易量、資金、鏈戰、代幣 領導者與落後者,以及 6月/7月的發布日程,來評估 Web3 遊戲是否在刮底 或默默地為第三季度重置。

宏觀背景:流動性轉向比特幣

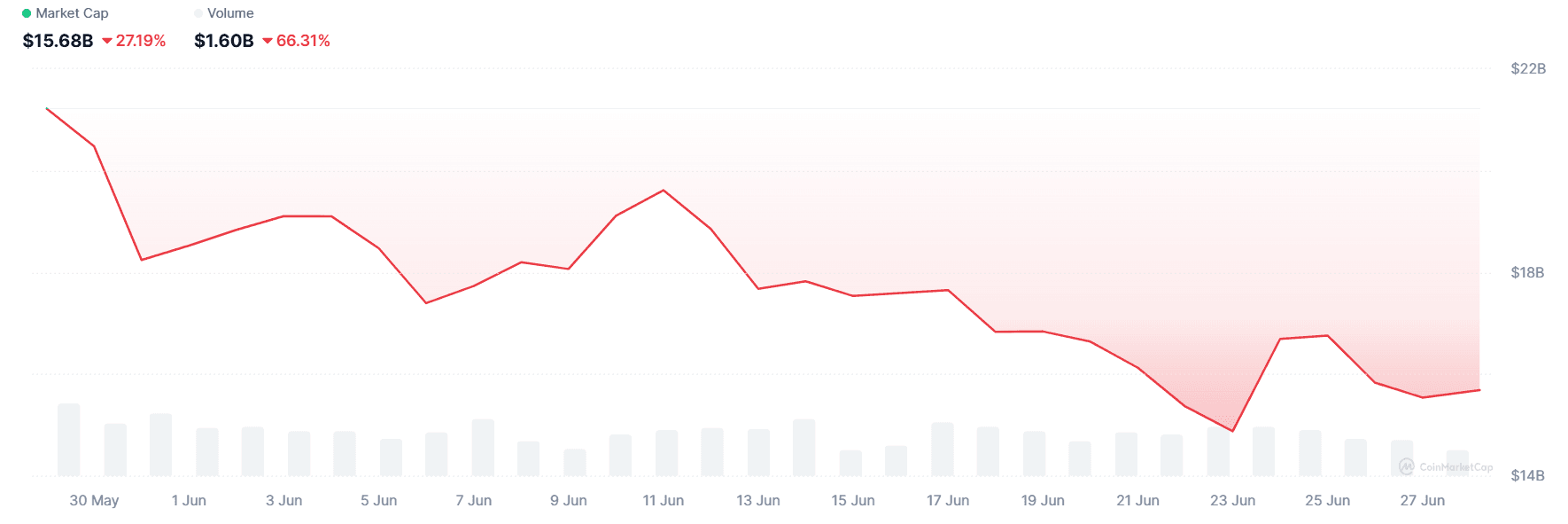

- 替代幣降溫:GameFi 總市值在 6 月下半月滑至約 140 億美元,比上月 下降 7%,這反映了更廣泛的替代幣蕭條。

- 避風基金輪換:比特幣無情地升至並短暫被拒於 110 k 美元,使得 BTC 主導地位逼近 ≈65 %,流動性從遊戲代幣中抽走。

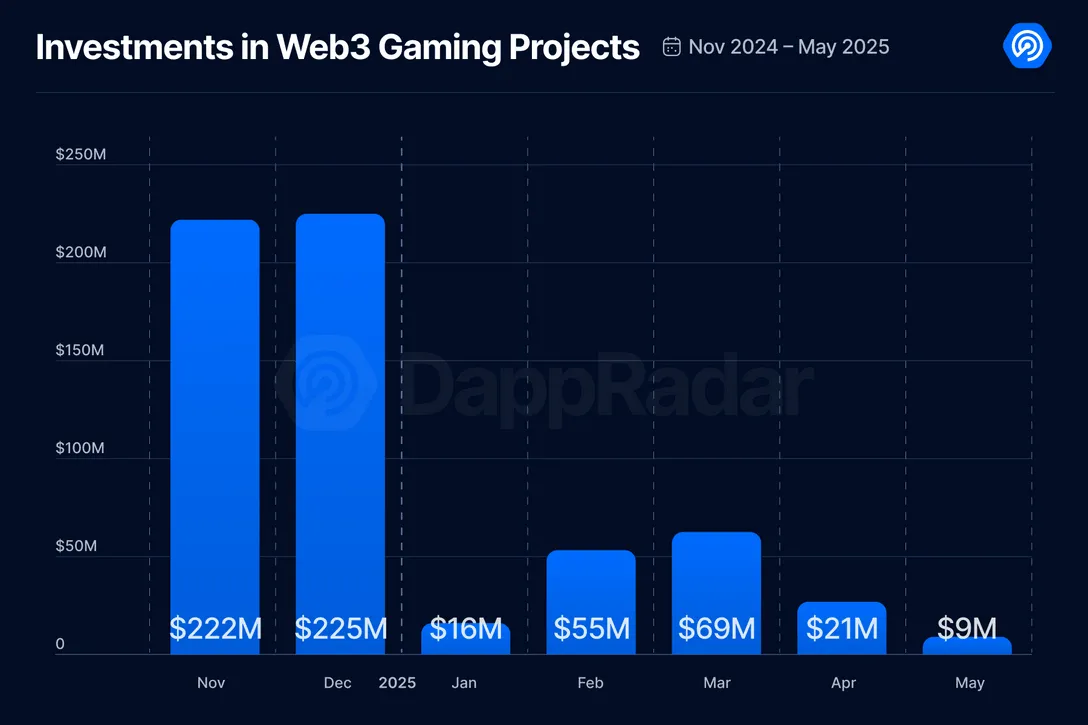

- 資金枯竭:DappRadar 最新的一次統計顯示,Web3 遊戲在Q1-25籌集了 9100萬美元(同比下降68 %)。5月僅籌集了900萬美元,是自2020年底 來的最低月績。

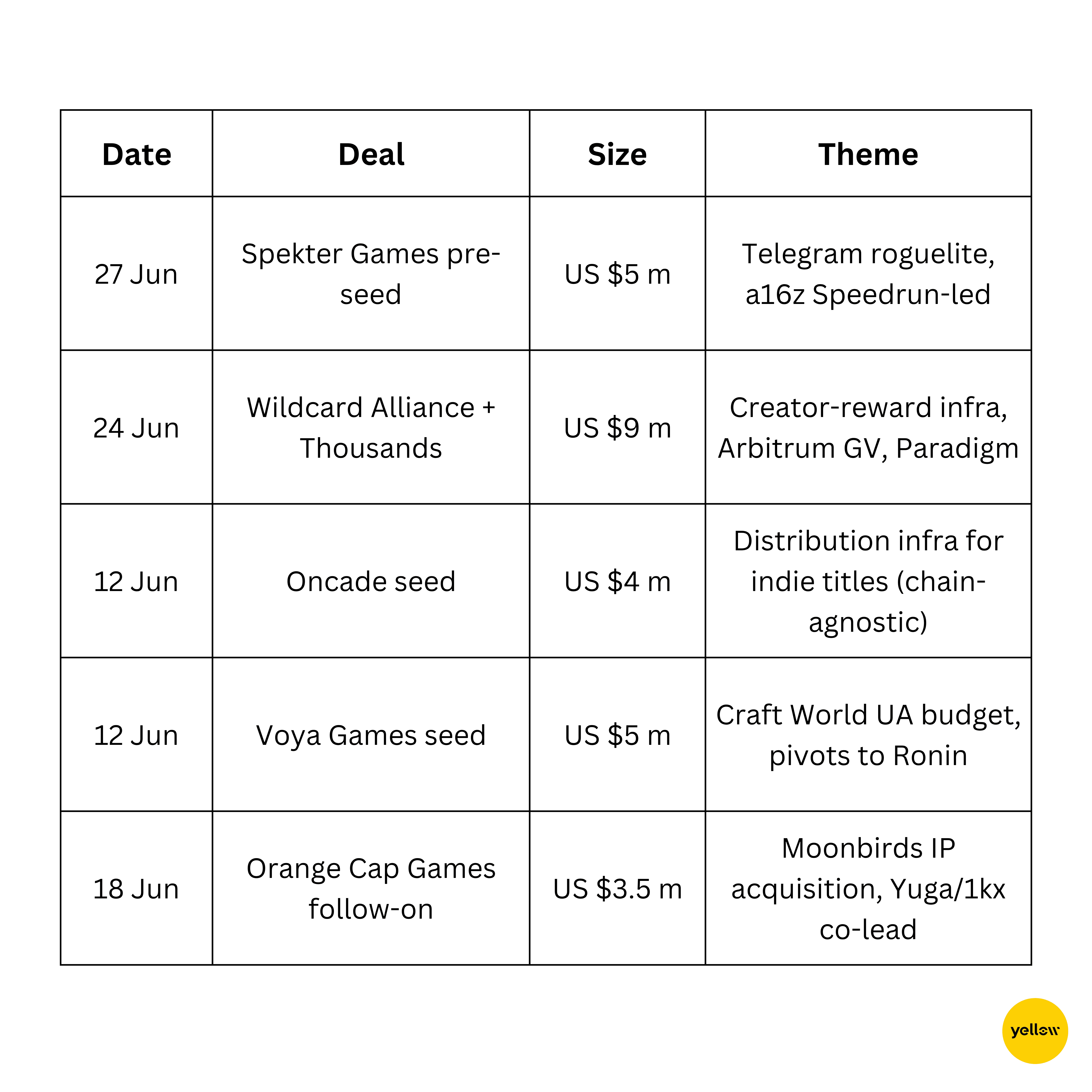

但資本仍存留孤島:Arbitrum Gaming Ventures 和 Paradigm 共同領投了一個 900萬美元的Wildcard Alliance/Thousands Protocol 融資回合, 而 a16z Speedrun 則主導了Spekter Games 的 500萬美元 融資。

用戶和交易量趨勢 —— 鏈上數據顯示

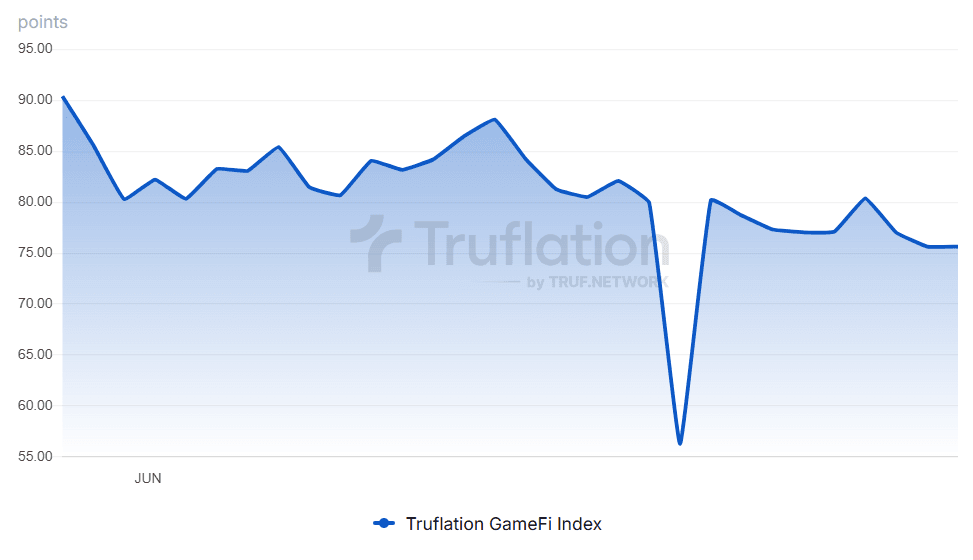

每日活動呈平長趨勢,但支出明顯減少,證明許多錢包更多與免費小遊戲或 測試網互動而非投入大量資本。Truflation GameFi 指數追踪 30 個領先遊戲 的代幣價格,顯示這一差異:6 月 27 日報 75.64 分,較前一天不變, 但較上月下降 14.7 % 從 88.68 分。

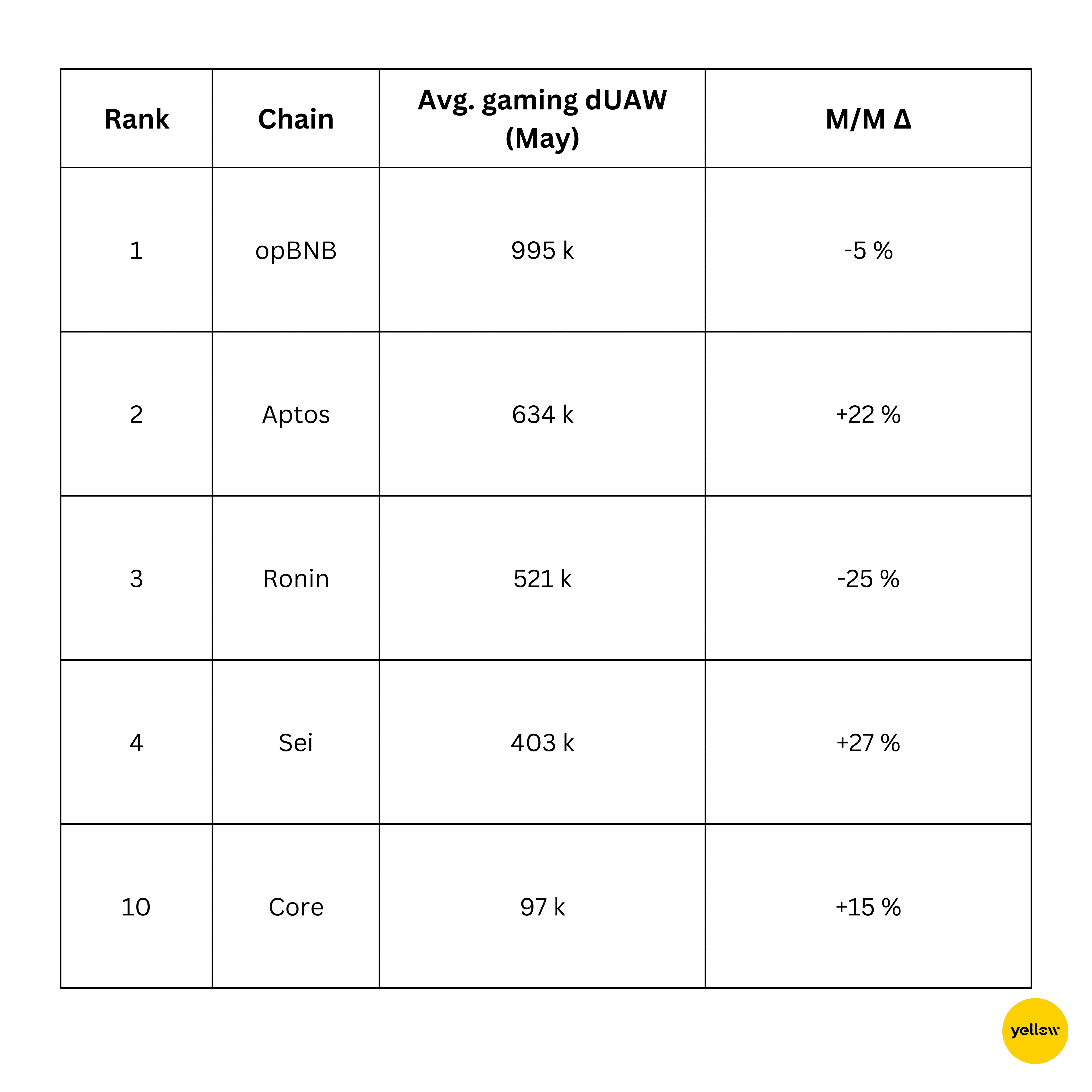

鏈表現——贏家與掙扎者

關鍵要點

-

Sei Network 憑藉輕型手機熱門遊戲 Hot Spring 和 Archer Hunter 進入前五名,強調了“輕鬆獲取”循環的胃口。

-

Ronin 仍是零售心智份額的領導品牌,但其 25% 的下降顯示 若當月無旗艦發佈,市場份額流失速度之快。

-

Layer-2 成本效益仍至關重要,opBNB 雖然錢包消耗量適中,但仍占據首位。

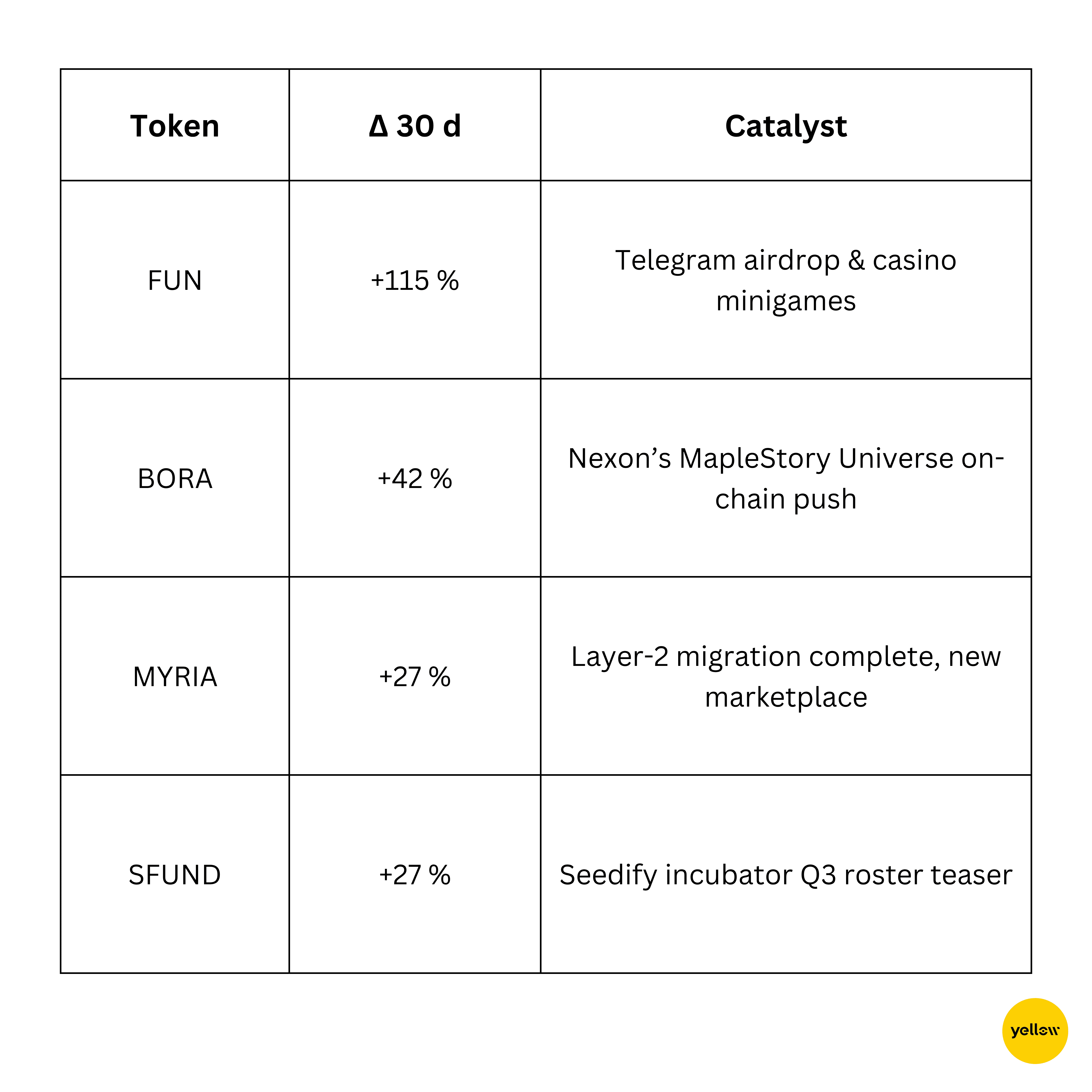

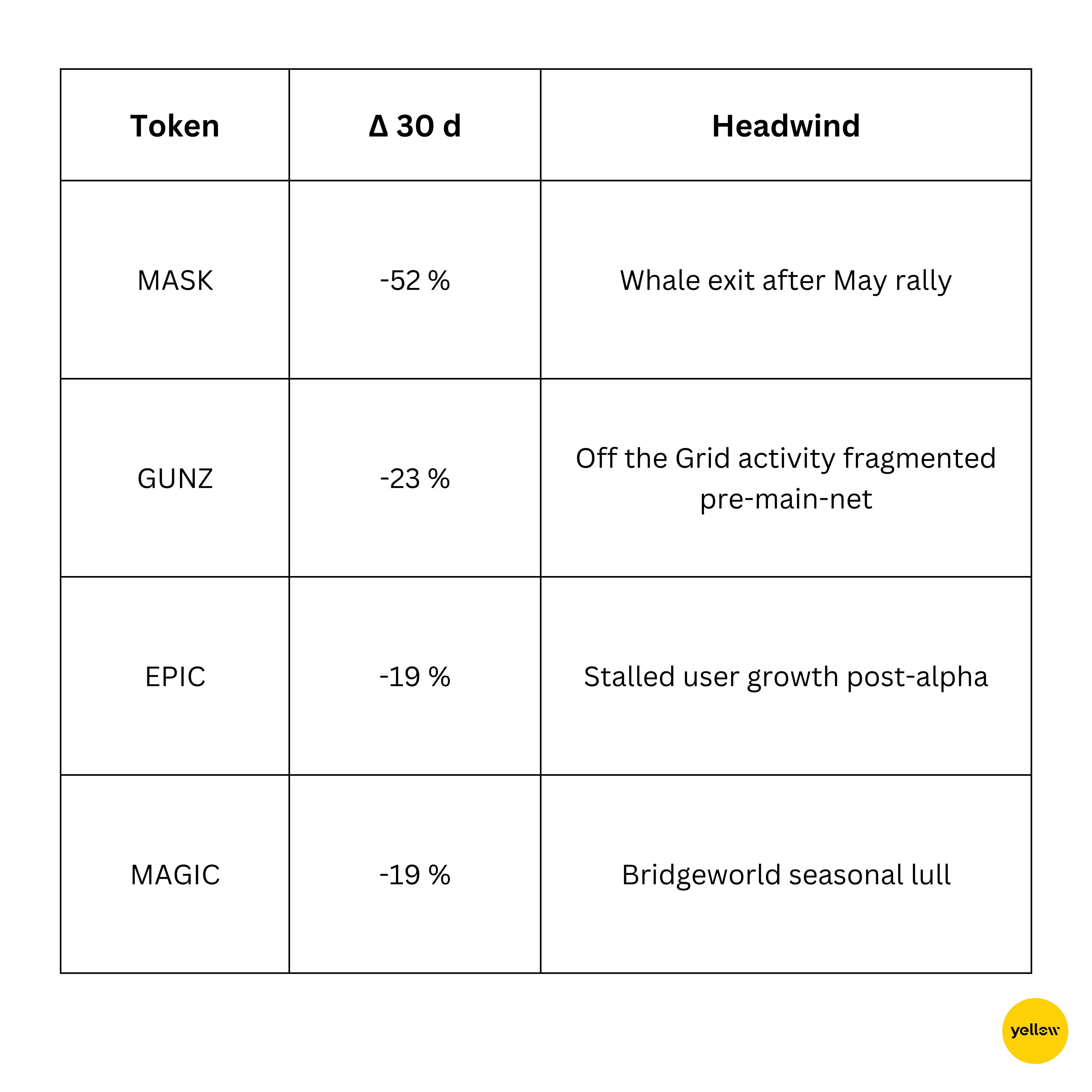

代幣領導者與落後者——6 月價格動態

倍增者(30日)

下跌者(30日)

融資 & 併購 —— 資本仍然輕聲“選擇權”

觀察: 支票正在減少但強烈偏向基礎設施和品牌 IP,不是實驗性代幣 騙局。 Animoca 在公開市場購買 Cross The Ages (CTA) 代幣強調了“選擇 質量和集中”的口號。

顯著產品推出和事件(6 月/早 7 月)

-

IFA Rivals (Mythical Chain) – 6 月 12 日推出,帶有 Adidas 套裝 NFT。

-

Sparkball 在 Somnia 上的早期構建 – Steam Next Fest (9-16 June)。

-

Tokyo Beast 主網和 $TGT 上線;預計的 100 萬美元錦標賽。

-

Seraph 第三季 – 6月12日, 500 萬 $SERAPH 獎池。

-

Gods Unchained “Guardians of Elderym” 擴展 – 6月24日。

-

BloodLoop 英雄射手 – Epic Games 商店首次亮相 6 月 23 日。

-

Pengu Clash (Pudgy Penguins × NASCAR) – TON 小遊戲 6月18日。

-

Bombie (BOMB) KuCoin Spotlight 出售 – 6月10日;交易所在 12 月後 暫停的退場重返發行板活動。

-

Off the Grid 將社群遷到主網 GUNZ; 7 月全面重新指數化。

行業壓力點——為何倒下仍在繼續

-

資金需求現實:5月的關閉(Nyan Heroes,Ember Sword, The Mystery Society)顯示燃燒與資金不匹配。單一中核多人遊戲 標題仍需要 2000-4000 萬美元達到開放測試階段,是最近支票大小的兩到 三倍。

-

經濟設計陷阱:熱門移動點擊器(Hamster Kombat, Notcoin)在數周內達到峰值,而不是數年。持續的消耗與來源仍是聖杯。

-

頂級遊戲震撼:GTA VI 的報導 10億美元 預算設下令人生畏的門檻, 然而玩家期望仍然逐渐漂移至那種拋光水準。

可持續 GameFi 經濟設計模式

Web3 遊戲中一個頑固的神話是巧妙的代幣經濟方案可以替代吸引人、值得重玩的設計。 現實告訴我們並非如此:終身價值仍然取決於每分鐘樂趣。 觀察到的六月最佳“經濟循環”分享了三個特徵:

-

時間限制進展:Sparkball 的 Somnia 構建將化妝品鎖定在連續每日 任務背後,延遲來自早期農場和傾銷鯨魚的賣壓。

-

雙代幣緩衝:Tokyo Beast 將收益分級為軟性鏈外貨幣(“肉”) 用於普通升級,以及 $TGT 用於高風險比賽。兩者之間的空氣流動 減慢了反射性崩潰。

-

消耗優先哲學:Seraph 第三季在擴大賺取方式前發送五個黃金撤退功能 (變裝收費,升級槽,排行榜獎金稅)。順序重要;玩家將新獎勵視為新增 而非追趕的通貨膨脹。

這些標題的早期遙測顯示較 Q1 發布相比增加 30-40% 的第 30 天保留, 表示行業可能最終在編碼 after-Axie 使用手冊,實用性優先於收益。 預計 Ronin 和 Ton 等 L2 到第四季度會將這些循環的智能合約樣板納入其 SDK。

綠色芽——信號的重要性

-

傳統IP將永續:世嘉(Ragnarok),育碧(Netmarble),索尼(Soneium L2) 都在 Q2 啟動了試點。騰訊-Nexon 合併將是最大 Web2/Web3 的交叉。

-

新 L1 的生態系統密度:Sei 的 43 個被壓評遊戲中有 13 個每周錢包 > 50 k,證明專用建鏈可以加速當氣費可忽略時的臨界質量。

- 敘事輪換:Social-Fi 與 AI dApp 可能已搶了敘事光環,但其鏈上指標 仍與遊戲不相上下。一旦 BTC 主導冷卻,遊戲代幣可能由於更急劇的下跌 而首先回到均值。

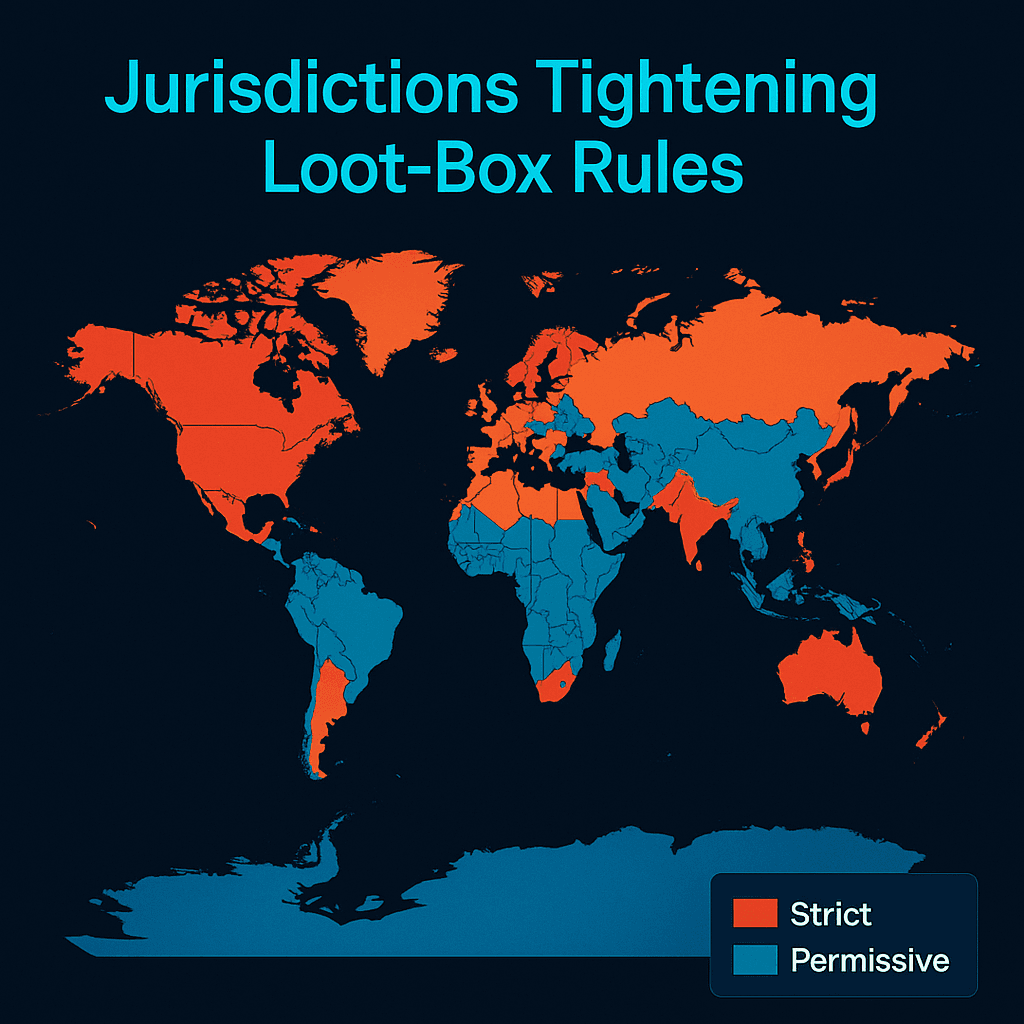

監管觀察——為何合規越來越成為優先

雖然 SEC 的激光眼截至目前主要關注在 DeFi 貸款和賭注平台,其 2025 年 議程中的“加密交易 & DeFi 風險”仍然在關注,5 月舉行了專題圓桌討論 和新一輪的 Wells 通知。有兩個專屬於 GameFi 的焦點正在引起相等的 政策熱度:

- 鏈上戰利品箱 vs. 國家賭博規則

歐洲消費者保護和賭博監督機關重新審視隨機數發電器(RNG)戰利品機制為 “遠程機會遊戲”。 一份即將發布的 EU 政策簡報警告說, 支付的戰利品箱 可能很快會受到賭博指令的影響,迫使出版商朝著 確定性 NFT 進行合規(例如,在 N 嘗試後保證稀有)。

- KYC 門禁二級市場

香港升級的VASP 規則書(2025年1月擴展的許可制, 從6月1日起全面實施)限制零售交易,並迫使交易量超過 “專業投資者”HK $800萬門檻的市場禁止未經驗證用戶的地區。 回應此,Ronin 和 Immutable 在 6 月中旬悄然推動了錢包級 別的管轄權標籤和地區封禁計劃,這是小但顯示邊緣的讓步 目的是為了保持大交易所上市。

為何重要 - 在資本稀缺的市場中,監管風險 = 存在風險。 能夠展示“MiCA準備金庫,SOC-2 基礎設施和無戰利品箱風險”的工作室 已在進入審查隊列。多個風投現已要求將獨立合規備忘錄放在代幣經濟幻燈片 旁邊;將法律工程納入首衝結構的創始人仍在簽發期間調解。

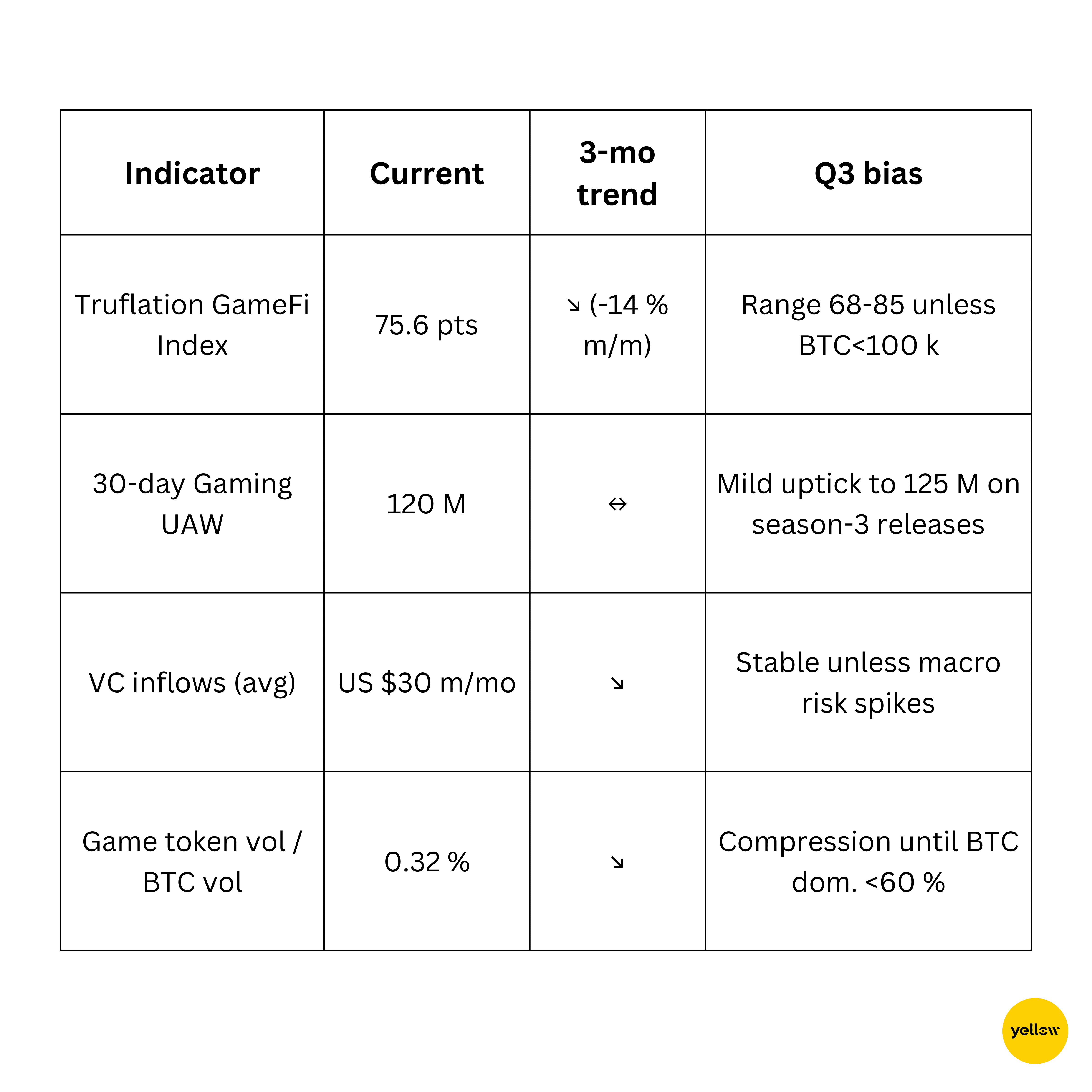

量化展望——數字對 Q3 可能意味什麼

場景地圖

-

基礎情景 (55% 機率): BTC 交易在 95-110 k; GameFi 市值橫向 移動,頂級鏈爭奪錢包份額,成功的 Telegram 小遊戲將用戶再循環至更高 價值生態系統(TON,Ronin,Sei)。

-

上行(25%): 替幣季 如果比特幣主導性低於58%,則預期高貝塔名字(WEMIX,MASK)將重新評估40-60%。

-

下行風險 (20%):另一個宏觀震驚(FOMC鷹派驚訝,地緣政治危機)將比特幣推至低於90k美元;GameFi總市值再次測試6月的170億美元谷底。

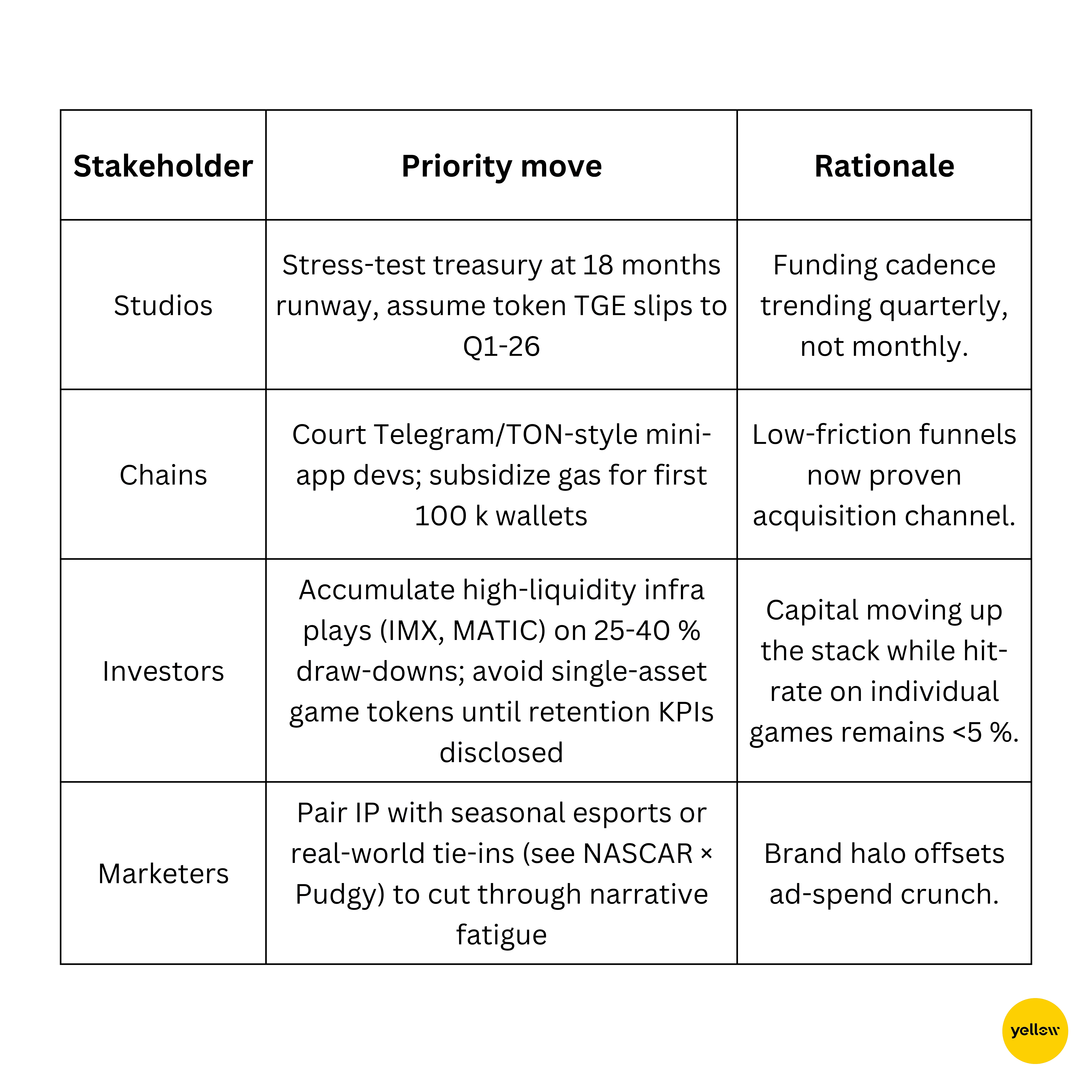

為建設者和投資者提供的具體行動建議

結論 – 底部到了嗎?

GameFi在六月結束時,每一個主要關鍵績效指標都受到打擊,除了:人們不斷出現。該行業在美元計價方面萎縮,但錢包數量、小應用程式下載量和開發者人數都緩步上升。資本是在有限的情況下分配,而不是逃避,而從騰訊到索尼的傳統巨頭,正在悄然將區塊鏈鉤植入熟悉的特許經營中。

Web3遊戲的“Minecraft時刻”,即一個首先是有趣而其次是代幣化的作品,仍未到來。但是今天奠定的基礎(UC-低燃料費、跨鏈錢包、創作者分享基礎設施)意味著最終的突破看起來更像是未來十年的默認遊戲層,而不是快速的推動衝刺。現在,能夠存活下來進入2025年下半年流動性匱乏時期的建設者,將進入一個競爭對手減少,且用戶獲取成本更為寬容的市場。

拿上一瓶魔藥,修理你的盔甲,繼續磨練;地下城可能殘酷,但戰利品的價值終於開始有意義了。