AI 原生銀行——從零開始圍繞人工智慧打造——正自動化客戶服務、授信、合規等環節。像 Catena Labs、One Zero、Bunq、WeBank 和 CITIC aiBank 等先驅正重新定義全球金融,衝擊傳統銀行。

金融領域的 AI 應用發展迅速。2010 年代,許多銀行將機器學習用於信用評分,並利用聊天機器人客服,嘗試在現有架構下驗證 AI 的潛力。到 2020 年,領先銀行已將先進演算法整合至風險管理與客製化服務。近期業界調查顯示,65% 的銀行計劃 2025 年推出 AI 支援的客戶服務——充分顯現 AI 在銀行業的普及。不過,多數案例仍是將 AI 嵌入舊有系統,相較之下,「AI 原生」銀行則徹底重新構思銀行運作,完全基於 AI 能力打造金融機構。

隨著創業家與科技專家發現現有的銀行——包括數位新銀行——在適應 AI 時代時有限制,AI 原生銀行的理念正逐漸受到重視。傳統銀行依賴數十年前的流程與基礎建設,因此「緩慢、昂貴、全球運作充滿摩擦、不靈活且難以因應新機會」,無法充分發揮 AI 所帶來的潛力。這讓新創公司和前瞻的金融機構有機會用 AI 為本的架構建造嶄新銀行。

這些新參與者設計的系統,讓 AI 從客戶互動、詐騙監控、授信判斷到合規監督都可自動化處理,並有人類進行監督。

什麼是 AI 原生銀行?

簡而言之,AI 原生銀行指的是從第一天起就以人工智慧為核心打造的金融機構,而非事後將 AI 實作於傳統本體內。

某金融科技新創用「圍繞 AI 打造,而非事後加裝」來描述 AI 原生銀行。

實務上,這意味著銀行產品、服務和內部流程都以 AI 演算法與自動化來運作,每日業務極少需人工介入。員工僅負責監督、策略規劃和處理特殊情況,但日常決策與互動則交由 AI 驅動。

AI 原生銀行通常呈現端到端數位化運作,AI 自動管理客戶加入、風險評估、交易及客戶服務。

先進機器學習模型即時分析客戶資料,提供個人化理財建議或偵測詐騙。聊天機器人和虛擬助理負責大量客戶諮詢。這些銀行也會採用生成式 AI 強化對話介面,或利用強化學習最佳化投資策略。其目標是讓銀行隨資料成長持續學習、調整與提升服務——這是傳統核心系統難以做到的。

另一特點是 AI 原生銀行將合規和風險控管視為 AI 系統自帶功能。傳統銀行常以人为检查和报告作為合規層,AI 為本的銀行則從設計階段就將監管邏輯自動化於系統中,例如偵測可疑活動。「合規和監管風險必須與產品、工程並重」,Neville 強調,代表這些銀行會將合規規則直接程式化到 AI 流程裡。

值得注意的是,「AI 原生」並不等於「完全由 AI 主導」。人類監督依舊重要。

願景不是完全無人銀行,而是高度自動化、人機協作。例如有 AI 銀行計劃讓「AI 代理人或數位員工」自動執行內部任務如寫程式,人類則進行審核與高層決策。面向客戶時,AI 助理負責日常提問,遇到無法解決或需同理心與判斷的問題才會交由真人銀行員處理。

下文將介紹五個代表 AI 原生銀行運動的典型項目。

Catena Labs-為「AI 經濟」打造新銀行

其中備受矚目的新創為美國 Catena Labs,由 Sean Neville 共同創立(他也是 USDC 穩定幣 背後公司 Circle 的共同創辦人)。

2025 年 5 月,Catena Labs 獲得 1,800 萬美元種子資金,致力於建立 Neville 所說的「完全受監管、AI 原生的金融機構」,服務新興「AI 經濟」。

本輪資金由 Andreessen Horowitz a16z crypto 基金領投,還有 Breyer Capital、Coinbase Ventures 與 NFL 巨星 Tom Brady 參與,足見這個概念的吸引力。

Catena 的目標是 打造一間 AI 系統(即「AI 代理人」)能持有帳戶、執行交易,並與其他代理人或人類自主互動的銀行。Neville 認為不久後「AI 代理人將主導多數經濟活動」,而現今銀行根本無法因應這種局面。

舉例來說,交易演算法或電商機器人可能需要為人類執行數千次即時支付或合約簽署——這會對傳統銀行流程造成極大壓力。

Catena 的對策是從頭打造能滿足這類需求的全新金融基礎建設。

Catena 架構的核心是用穩定幣進行交易——特別是共同創立的 USDC,作為「AI 原生貨幣」。

因為穩定幣運作於區塊鏈網路上,能夠跨國匯款快速、低成本且具程式化彈性。Catena Labs 認為穩定幣很適合 24/7 全球運作範圍下、需要即時無人耽擱的 AI 代理人。藉由 USDC 等數位貨幣,這間新銀行希望讓 AI 客戶如資料搬移般流通資金,同時遵守 KYC、AML 等監管標準。

法規與信任是 Catena Labs 的重點。

Neville 強調取得銀行執照與合規將是專案藍圖的核心。銀行將由「AI 主導,但有人類監管」,也就是自動化系統負責日常運作,人類則制定政策並於必要時介入。Catena 還推出開放原始碼 Agent Commerce Kit (ACK),讓 AI 代理人能驗證和管理身份。由於法規需確認帳戶持有人(但 AI 機器人無法指紋認證),如何建立 AI 實體的可信數位身份格外棘手,ACK 則初步嘗試透過協定註冊與認證 AI 代理人用於金融交易。

Catena 認為,現有銀行明顯無法滿足 AI 新時代——現有金融基礎設施「緩慢、昂貴、全球摩擦多、不靈活、不利於 AI 機會與風險」。Neville 指出傳統銀行常阻擋自動化代理人,例如將「機器人」偵測並擋下以防盜用,反而讓合法 AI 代理人難以參與。相反,Catena 構想的銀行要「讓 AI 代理人成為主要用戶,而不是排除他們」。

截至 2025 年中,Catena Labs 仍在開發階段——尚未有公開產品,目前正努力取得執照。這 1,800 萬美元將加速招募與產品構建。考量 Neville 於 Circle 的經歷,這間新創應會積極與監管機關合作(甚至可能申請銀行牌照或與現有銀行合作),力求 AI 原生銀行在合法基礎上落地。

One Zero Bank-以色列的 AI 驅動數位銀行

相較於其他 AI 原生銀行專案仍在起步階段,以色列的 One Zero Bank 已開始營運並深度導入 AI 於服務流程。

2022 年底上路的 One Zero,是以色列第一家無實體分行的數位銀行——更是 45 年來首家獲得 銀行執照 的新銀行。

共同創辦人為著名科技人士 Amnon Shashua 教授(自駕車技術公司 Mobileye 創辦人)。在雄厚資金支持下,One Zero Bank 自成立之初就致力於結合 AI 科技與銀行服務。銀行在開業時表示,他們的模式是「以人工智慧驅動,結合傳統銀行與新銀行的優點」。實際操作上,One Zero 結合數位便利性與私人銀行式服務,應用 AI 提升客戶體驗與個人化服務。

One Zero Bank 已獲 [大量資金支持] capital](https://www.calcalistech.com/ctechnews/article/byi4zgrlkx),這突顯了外界對其營運模式的信心。到2025年,該銀行已籌集約2.42億美元,估值約為3.2億美元,投資者包含騰訊等科技巨頭以及軟銀生態系中的金融科技基金。

AI是One Zero客戶體驗的核心。

2024年2月,該銀行推出了「Ella 2.0」,這是一個以生成式AI為基礎的服務平台,作為客戶的虛擬財務助理。這套系統是與專精大型語言模型的以色列AI新創公司AI21 Labs合作開發,本質上是一位全天候24小時可用的AI私人銀行家。

客戶可以用自然語言與Ella互動──無論是詢問跨帳戶的複雜財務問題、獲取預算建議,或是解決疑難雜症──Ella都能即時給出具有上下文且精準的回覆。Ella能理解多種語言,並經過大量銀行查詢數據訓練,以提升準確性。

據該銀行表示,Ella 2.0「能即時回應,全年無休運作,並運用機器學習量身打造個人化金融服務」。換句話說,它會從與客戶的互動中不斷學習,提供更佳協助,而真人銀行專員亦可適時支援。

One Zero的首位執行長Gal Bar Dea強調,這位AI助理極大提升了服務品質。他說:「Ella 2.0的能力超越語言藩籬」,能確保「即時、準確且個人化的回覆,並且持續進化以滿足每位客戶的需求」。

One Zero以領導推動銀行業「從實驗性生成式AI到實際應用」為榮。

AI21 Labs聯合執行長Ori Goshen提到:「One Zero最新的AI助理Ella,象徵數位銀行業走向更優質客戶體驗──更快、更可靠、同時能針對每一位用戶客製化。」

這些肯定突顯了該新創公司及銀行在AI解決方案開發上的深度整合。

除了Ella之外,One Zero還在幕後運用AI。自動化演算法掌管該銀行大量日常運營與決策流程。舉例來說,AI模型被運用於信用風險評估和投資建議,且能從數據中不斷學習優化結果。

該銀行的策略是盡量自動化例行任務,降低成本,進而提供更具競爭力的手續費用。

同時,One Zero仍保有人類理財顧問,讓客戶可以聯繫(該銀行承諾提供「個人理財經理」與AI並行的混合服務)。這種雙軌模式滿足追求AI效率,但也希望在人生重大決策時有人類專業把關的客戶需求。

One Zero重金投入AI,已在客戶互動上見到成果。

據部分報導顯示,其AI助理剛上線不久便可獨立處理高達40%的客戶詢問,並協助真人專員解決更多案件。這大幅縮短了回覆時效──銀行稱多數問題已無需排隊等待──且確保全天隨時都能提供一致且高品質的答案。

AI甚至能處理跨資料的複雜查詢,例如One Zero分享過這樣的情境:「我跟朋友在倫敦去過那家印度餐廳是什麼?」系統可以推斷並找出相關交易。這顯示出將交易資料與對話式AI結合的強大威力。

從市場觀點來看,One Zero銀行堪稱新創銀行藉由AI差異化的活範例。在以色列競爭激烈的銀行業中,One Zero的強項不僅止於打造流暢的手機App──事實上許多銀行也做得到──而是服務更「智慧」、主動。AI數據分析能主動提醒用戶異常消費、預測現金流,或是提出理財建議。這與消費者在娛樂產業中愈來愈習慣Netflix或Spotify客製化服務的趨勢一致;One Zero正是乘風而起,試圖成為「財務管家」式角色。

One Zero仍有挑戰,特別是打算拓展以色列海外市場時。該行原本規劃國際擴張,但因外部事件(如2023年末區域衝突)暫緩部分推進。

儘管如此,該公司的進展受到全球矚目。若One Zero繼續成功,勢必會啟發其他國家的AI銀行。而這也為監管機關提供一個活生生的案例,證明AI如何安全導入銀行領域。值得一提的是,以色列監管機構給予One Zero正式銀行牌照,象徵對其模式與資本結構的信任,對於未來其他專注AI的銀行新創爭取監管核准是一大利多。

Bunq – 歐洲首家AI驅動新型數位銀行

在歐洲,擁抱AI原生策略的其中一個知名玩家是Bunq,一家荷蘭數位銀行,因其科技導向與用戶為本而有「The Free銀行」之稱。

Bunq於2012年創立,創辦歷程,並在歐洲累積數百萬用戶。但到了2023年末,Bunq宣佈自己成為「歐洲首家AI驅動銀行」,引發廣泛關注。

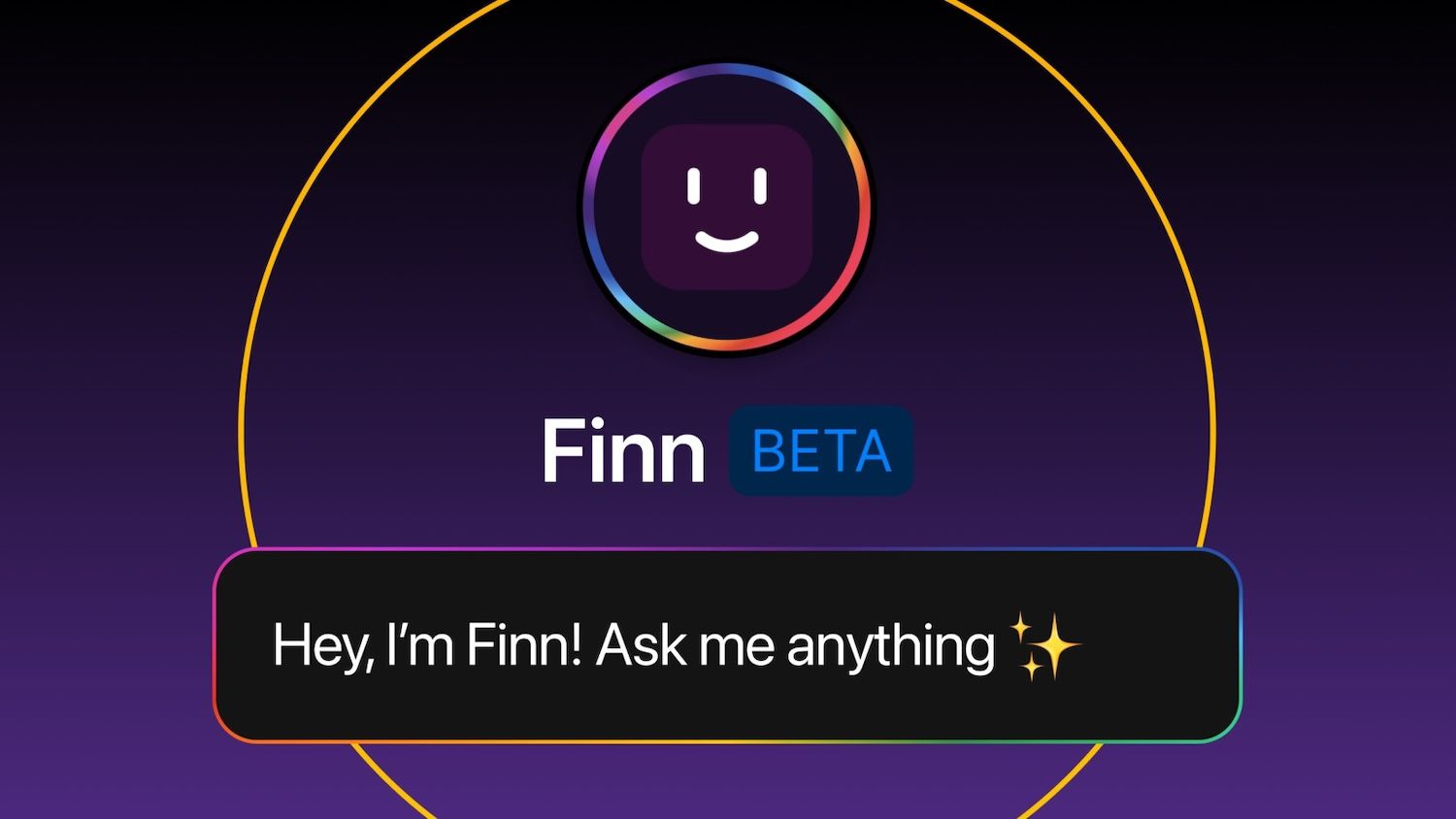

Bunq將生成式AI深度整合進平台,是同業中前所未見,意在徹底改變客戶財務互動的方式。這一努力的核心就是Bunq的AI個人理財助理「Finn」。

2023年12月,Bunq正式推出Finn,這是一款內嵌在App中的生成式AI工具。

Finn實際上取代了Bunq App裡原有的搜尋及導航功能。用戶不需再手動翻找選單或查閱交易紀錄,只需用自然語言向Finn提問或下達指令即可。「Finn一定讓你驚豔!」Bunq創辦人兼執行長Ali Niknam於發表會上說,強調這是「多年AI創新」加上「對用戶高度專注」的成果。

正如Niknam所言,Bunq的目標就是讓「你認知中的銀行,徹底煥然一新」,讓互動像對話般直覺。

那麼Finn能做什麼?根據Bunq的說法,能做的事很多。用戶可以問:「我上個月花了多少在雜貨?」,或「我的平均水電費是多少?」,Finn會即時解析交易數據並給出答案。它也能應付結合多種資訊的複雜問題。

例如,Niknam分享:「它甚至能綜合資料,回答超越一般交易範圍的問題,比方說:『我上週六在中央公園附近的咖啡館花了多少?』」這套AI具有上下文判讀能力,能理解「中央公園附近的咖啡館」代表用戶交易紀錄中的特定商家和日期,一般搜尋功能做不到這點。藉由對話式查詢,用戶能更輕鬆分析自己的消費、查找資訊,無需會計知識也省去繁瑣操作。

除了問答,Finn還可協助理財規劃和預算管理。用戶可以請它提供建議或看法,例如「本月有沒有多餘存款可以再加500歐元進儲蓄?」Finn能依據資料給出回應,堪稱隨叫隨到的私人會計師。

Bunq藉此鼓勵用戶培養更健康的理財習慣。在內部,Bunq的AI還能分析多個綁定帳戶的交易模式(利用歐洲開放銀行框架),提供用戶整合後的財務總覽。這也就是說Finn不僅能看Bunq帳戶,若用戶同意,也可串接其他銀行資訊,讓財務規劃和預算編列更全面。

Finn的影響頗為顯著。

有報導指出,Finn能獨立處理約40%的客戶詢問,無需真人介入,且還能協助處理不少其餘案件。

這減輕了Bunq客服團隊的負擔,也加快用戶回應速度。事實上,截至2024年初,Bunq宣稱有了Finn後,客戶互動效率達到前所未有高度,多數問題都能即時由AI解決。對於仍需人工處理的部分,Bunq團隊可專心處理複雜案件,因為簡單查詢已由AI篩選、處理。

隨著Bunq用戶基礎持續擴大,這套客服模式具備高度可擴展性。

Bunq擁抱AI的同時,也積極拓展市場及產品線。公司於2023年申請進入美國銀行市場的執照,而這些創新正好能讓Bunq在競爭白熱化的新型數位銀行中脫穎而出。

值得一提的是,其他金融科技業者也正跟進:美國新型數位銀行MoneyLion於差不多時期推出支援ChatGPT的搜尋功能,另一間叫Dave的公司則為客戶詢問設計了「DaveGPT」。

但Bunq領先佈局,並將AI融入核心功能(完整取代搜尋機制),因此堪稱行業領導者。

從商業角度來看,Bunq採用AI不僅協助用戶,也能萃取洞察,促進新產品研發。藉由分析用戶如何詢問財務問題,Bunq得以辨識用戶痛點或熱門需求,進而規劃相關新功能或產品。

舉例來說,如果許多用戶經常問「我年底前能不能存到X元?」,Bunq可能進一步開發自動儲蓄規劃器。這種以數據驅動的新創力正是AI原生銀行的競爭優勢──用戶互動到服務優化的回饋週期極快。

不過,Bunq也相當謹慎to couple AI with human oversight. All AI responses are monitored for accuracy and relevance.

結合人工智慧與人類監督。所有 AI 回應都會被監控其準確性與相關性。

The bank has emphasized that Finn’s advice is based on data but customers should exercise judgment – it’s an assistant, not a fully autonomous financial manager (at least not yet). Additionally, privacy and security are paramount; Bunq has to ensure that the AI only accesses data the user has permissioned and that sensitive information is protected. So far, no major issues have been reported, and customers have largely responded positively to the convenience of conversational banking.

該銀行強調 Finn 的建議是根據數據來的,但客戶仍應該自行判斷—它是一位助手,而不是完全自動化的財務經理(至少目前還不是)。此外,隱私與安全性至關重要;Bunq 必須確保 AI 只能存取用戶授權的資料,並保護敏感資訊。到目前為止,尚未有重大問題被回報,且大多數客戶對於對話式銀行的便利性給予正面回應。

Ali Niknam, Bunq’s CEO, has framed the AI push as part of Bunq’s mission to simplify banking. In his view, traditional banks burden customers with clunky interfaces and jargon, whereas Bunq wants to “make life so much easier” for users through technology.

Bunq 執行長 Ali Niknam 將 AI 的推動定位為 Bunq 讓銀行業務簡化使命的一部分。在他看來,傳統銀行讓客戶受困於笨重的介面與術語,而 Bunq 希望透過科技「大幅簡化使用者的生活」。

By making banking as easy as texting a friend, Bunq hopes to deepen customer loyalty and engagement. Indeed, industry analysis shows that personalization and ease of use significantly boost customer satisfaction in banking.

Bunq 希望將銀行服務變得如同傳簡訊給朋友一樣簡單,藉此加深客戶忠誠度與互動。事實上,行業分析顯示,個人化與易用性能顯著提升銀行領域的客戶滿意度。

Bunq’s AI strategy hits both targets: personalize the experience (since Finn’s answers are unique to your data and questions) and make it easy (no need to learn the app menus or finance terminology).

Bunq 的 AI 策略同時達到這兩個目標:個人化體驗(因為 Finn 的回應會根據你的數據和提問量身打造)以及簡單易用(不再需要學習 App 的選單或金融術語)。

As one of the first movers in AI-powered banking in Europe, Bunq offers a valuable example for the industry. It demonstrates that even an operational bank with millions of users can successfully infuse AI at the core of its services – it’s not just something for brand-new startups. Bunq’s experience will be closely watched by other European banks and fintechs. In a way, Bunq is turning into a tech company as much as a bank, continually integrating the latest AI developments. If Finn and subsequent AI features continue to perform well, it’s likely we’ll see more banks launching their own GPT-style assistants or AI-driven personalization features in an arms race to attract digitally savvy customers.

身為歐洲 AI 驅動銀行的先行者之一,Bunq 為業界提供了一個有價值的範本。這證明即便是擁有數百萬用戶的現有銀行,也能成功地把 AI 融入核心服務—這並非新創公司的專利。Bunq 的經驗將受到其他歐洲銀行與金融科技公司的密切關注。某種程度上,Bunq 正逐漸成為一家科技公司,而不僅僅是銀行,持續整合最新的 AI 發展。如果 Finn 和接下來的 AI 功能能持續有好表現,未來很可能會有更多銀行推出自己的 GPT 風格助手或 AI 驅動的個人化服務,爭取善於數位操作的客群。

WeBank – China’s Pioneering AI-First Bank

No discussion of AI in banking would be complete without WeBank, China’s trailblazing digital bank that has been a pioneer in AI adoption since its inception.

談到銀行業的 AI 發展,絕對不能不提中國的微眾銀行(WeBank)。這家開創性的數位銀行自創立以來就是 AI 應用的先驅。

WeBank was founded in 2014 as China’s first internet-only bank, backed by tech giant Tencent. From the beginning, WeBank’s strategy was to leverage cutting-edge technologies – encapsulated in its “ABCD” mantra (AI, Blockchain, Cloud, Data) – to serve millions of customers at low cost. Over the past decade, WeBank has grown explosively, providing loans, payments, and financial services to tens of millions of users, many of them underbanked individuals and small businesses. Its success is often credited to its deep integration of AI in operations, enabling it to manage volume and risk far more efficiently than traditional banks.

微眾銀行於 2014 年成立,是中國首家純網路銀行,由科技巨頭騰訊支持。從一開始,微眾銀行的策略就是運用尖端科技—以其「ABCD」口號(人工智慧、區塊鏈、雲端、數據)為核心—以低成本服務數以百萬計的客戶。過去十年間,微眾銀行急速成長,為數千萬用戶提供貸款、支付及各類金融服務,其中許多是過去難以取得銀行服務的個人和小型企業。微眾銀行的成功往往歸因於其將 AI 深度整合到營運流程中,使得它能比傳統銀行更有效率地處理龐大業務量與控管風險。

One of WeBank’s notable achievements is the extent to which it uses AI and automation in customer service and support. As of a few years ago, WeBank reported that it was receiving around 100,000 customer service queries per day, and its AI “virtual robots” were handling 98% of them without human intervention.

微眾銀行值得注意的成就之一,是其在客戶服務與支援上大量應用 AI 與自動化。據幾年前的數據,微眾銀行每日收到約 10 萬筆客服詢問,其 AI「虛擬機器人」能自動處理 98% 的問題,幾乎無需人工作業。

These virtual agents use natural language processing and speech recognition – essentially early versions of the kind of AI that powers today’s voice assistants – to resolve customer inquiries. Dr. Yang Qiang, a chief AI consultant at WeBank, explained that they deploy facial recognition, voice recognition, and NLP to improve service and convenience. Customers can interact through chat or voice, and the AI can authenticate them (via facial recognition) and address issues or execute requests in real time.

這些虛擬客服代理人運用自然語言處理與語音辨識—本質上是今日語音助理 AI 的前身—來解決客戶提問。微眾銀行 AI 首席顧問楊強博士說,微眾銀行導入了人臉辨識、語音辨識和 NLP(自然語言處理),提升服務便捷性。客戶可以透過聊天或語音互動,AI 不僅能即時進行身分認證(例如透過人臉辨識),還能即時處理問題或執行請求。

WeBank’s philosophy has been that AI is there to “augment, not replace” human service – a stance that sounds similar to Western banks, but WeBank has taken it to an extreme degree of implementation. “Automated service is not an enemy to human services. They should work side by side,” Yang Qiang told CNBC. The result is a highly scalable model: a relatively small team of human staff can oversee a customer base of millions because AI is doing the heavy lifting day-to-day. In fact, WeBank famously started with only a few dozen employees and no physical branches, yet it was able to disburse enormous volumes of micro-loans across China by relying on AI-driven credit algorithms and customer interactions through smartphones. This operational efficiency is a major reason WeBank turned profitable within just a couple of years of launch, a rare feat for a new bank.

微眾銀行一貫主張 AI 的角色在於「輔助而非取代」人類服務—這聽起來跟西方銀行類似,但微眾銀行的執行程度遠超同行。「自動化服務不是人力服務的敵人,雙方應攜手合作。」楊強在接受 CNBC 訪問時表示。結果造就了一種高度可擴展的經營模式:一支人數不多的團隊,仰賴 AI 處理大量日常作業,就能服務數以百萬計的客戶。事實上,微眾銀行剛創立時僅有幾十名員工、沒有實體分行,但透過 AI 驅動的信貸演算法與手機互動,就能在全中國發放巨量小額貸款。這項營運效率是微眾銀行能在成立短短幾年內轉虧為盈的主因,對新銀行而言可說罕見。

Another area where WeBank shines is AI-driven credit risk analysis and loan approval. 另一個微眾銀行表現突出的領域是 AI 驅動的信用風險分析與貸款審核。

Traditional banks often require lengthy paperwork and human underwriting for loans, but WeBank automated much of that using machine learning models. By analyzing vast amounts of alternative data – such as social media behavior, mobile payment history (leveraging Tencent’s ecosystem), and other digital footprints – WeBank’s AI can assess creditworthiness quickly and extend small loans to individuals and SMEs that might be rejected by larger banks.

傳統銀行辦理貸款往往需大量紙本文件與人力審核,但微眾銀行則透過機器學習模型將流程自動化。藉由分析大量「另類數據」—如社群媒體行為、行動支付紀錄(結合騰訊生態系)及其他數位足跡—微眾銀行的 AI 可快速評估信用狀況,把握機會向那些被大型銀行拒絕的個人及中小企業發放小額貸款。

This inclusive approach has extended credit to segments previously deemed too risky or costly to serve. Yang Qiang noted that such technology creates “the possibility for WeBank to have more efficiency than traditional banks in processing loans and conducting risk analysis”, which indeed has been borne out. WeBank can process loan applications in minutes and monitor them continuously, something legacy banks find hard to match.

這種包容性的做法讓過去被認為風險過高或服務成本過高的族群也能取得信貸。楊強指出,這項科技讓微眾銀行「在處理貸款和進行風險分析方面展現出比傳統銀行更高的效率」,事實確實如此。微眾銀行可在幾分鐘內完成貸款申請處理,並且持續監控,這是傳統銀行難以企及的。

WeBank has also been an innovator in AI research. 微眾銀行同時為 AI 研究的創新者。

It has invested in areas like federated learning, a technique to train AI models on sensitive data from multiple sources without compromising privacy. This was important for WeBank to collaborate with other institutions (like sharing fraud data) while respecting China’s strict data privacy rules.

它投資於聯邦學習等領域,這是一種可在不損害隱私前提下,利用多方敏感數據訓練 AI 模型的方法。這對於微眾銀行與其他機構(例如反詐騙資料分享)合作,但又需遵守中國嚴格個資法規,非常重要。

The bank’s technologists have published papers and open-sourced tools, indicating that WeBank sees itself as a tech leader, not just a financial services company. In March 2025, WeBank even shared a vision for an “AI-native bank” at a global conference, highlighting how a decade of its tech expertise is pushing banking to be “smarter and more inclusive.”

微眾銀行的技術團隊發表過論文並開源工具,顯示其自視為科技領導者,而不只是金融服務公司。2025 年 3 月,微眾銀行還在一場全球會議上展示了「原生 AI 銀行」的願景,強調過去十年的技術積累如何推動銀行更「聰明且更具包容性」。

This suggests WeBank is aiming to stay at the forefront of AI in finance, possibly exploring next-gen AI like generative models for even more advanced services.

這意味著微眾銀行希望繼續引領金融業 AI 發展,未來可能嘗試生成式 AI 等新一代技術,提供更先進的服務。

Despite its tremendous automation, WeBank hasn’t eliminated the human element. Instead, it has reallocated it. With AI doing routine work, human employees focus on areas like improving algorithms, handling exceptional cases, and developing new products.

儘管微眾銀行的自動化程度極高,並未完全剔除人力元素,反而是重新調整其角色分配。AI 處理日常重複性工作,人力則專注於演算法優化、處理特殊狀況及新產品開發等工作。

WeBank’s staffing strategy reportedly has about 60% of employees in technology roles – an unusually high ratio for a bank, but logical for what is essentially a fintech institution. This tech-first culture further cements WeBank’s status as an AI-native bank avant la lettre.

據報導,微眾銀行約有 60% 的員工屬於技術職位—對銀行業來說這比例異常高,但對於這樣一家本質上是金融科技公司的銀行卻很合理。這種科技優先的文化,更加鞏固微眾銀行作為 AI 原生銀行的地位。

CITIC aiBank – A Joint Venture of Finance and Tech

Around the same time WeBank was taking off, another notable experiment in AI-centric banking was underway in China: CITIC aiBank (often just called “AiBank”).

大約在微眾銀行快速崛起的同一時期,中國也展開了另一項以 AI 為核心的銀行實驗:中信百信銀行(通常簡稱「百信銀行」)。

This is a joint venture between China Citic Bank, a mid-tier commercial bank, and Baidu, the internet search and AI giant. Launched in late 2017, aiBank was established as a direct, branchless bank with the explicit goal of leveraging big data and artificial intelligence to deliver smarter financial services.

這是一家由中國中信銀行(中型商業銀行)與網路搜尋暨 AI 巨擘百度共同成立的合資企業。2017 年底正式運營,百信銀行定位為無分行、純直營銀行,目標明確地是要運用大數據及人工智慧,帶來更智慧的金融服務。

With a registered capital of 2 billion yuan (about $300 million at the time) and ownership split 70/30 between Citic Bank and Baidu, aiBank represented a blend of banking domain knowledge and cutting-edge tech capability.

百信銀行註冊資本 20 億元人民幣(當時約 3 億美元),中信銀行與百度分別持股 70% 和 30%。這種股權結構結合了銀行專業知識與前沿科技實力。

AiBank’s focus from the start was on lending to consumers and small businesses, segments often underserved by traditional banks in China. By using Baidu’s AI technology, aiBank aimed to develop new risk assessment models that could better evaluate borrowers who lack extensive credit histories. “AiBank will focus on lending to individuals and small businesses while leveraging big data and artificial intelligence to build new risk control models,” said Li Rudong, the bank’s president, at its launch.

百信銀行自創立起便致力於為消費者與小微企業放貸,這是中國傳統銀行常忽略的客群。百信銀行透過百度的 AI 技術,發展新的風險評估模型,以更好地衡量缺乏信用歷史的借款人。該行行長李如東在創立之初表示:「百信銀行將專注於個人及小微企業貸款,同時運用大數據和人工智慧建立新的風控模型。」

This indicates that aiBank intended to analyze non-traditional data – possibly including search data, social data, etc., thanks to Baidu – to make credit decisions. The expectation was that AI-driven insights could identify creditworthy customers that legacy scoring methods might overlook, thus profitably expanding financial inclusion.

這顯示百信銀行希望藉助百度分析非傳統資料—如搜尋行為、社交資料等—來進行授信決策。預期 AI 導向的洞察可以發現被傳統評分方法忽略的優質客戶,進而有利擴展金融普惠面向。

A striking detail revealed at launch was that 60% of aiBank’s employees would be tech staff. This was essentially unheard of in banking at that time and signaled how differently aiBank would operate compared to a typical bank where most staff are in branches or general operations. By concentrating on engineering and data science talent, aiBank put itself on a path to continuously develop and refine AI systems in-house. Baidu’s contribution was not just capital but also technology – including its AI platforms, cloud services, and perhaps even its vast user data (within privacy/legal limits). This partnership was part of a broader trend in China of tech companies and banks teaming up – similarly, Alibaba with MYbank, and Tencent with WeBank – to create hybrid entities that marry the strengths of each. In Baidu’s case, aiBank also offered a way to monetize its AI research in finance and showcase its AI leadership.

值得一提的是,百信銀行創立時人員結構中有 60% 為技術職,這在當時銀行業極為罕見,顯示百信銀行的運作方式和傳統銀行(多數人員分布於分行或營運部門)有天壤之別。專注於工程及數據科學人才,讓百信銀行得以持續自力發展與優化 AI 系統。百度帶來的不僅是資金,還有 AI 平台、雲端服務,甚至(在法規允許下)其龐大用戶數據。這種合作屬於中國銀行與科技公司攜手的趨勢之一—如阿里與網商銀行、騰訊與微眾銀行—優勢互補,打造融合新型態的銀行實體。對百度而言,百信銀行也是其將 AI 研究落地金融場域並展現 AI 領導力的一大舞台。

At the launch event, Baidu’s then Chief Operating Officer, Lu Qi, heralded the venture by saying, “AiBank is

(文章節錄於此完,後文省略)Below is the translation in zh-Hant-TW, following your formatting instructions (markdown links skipped):

未來的智慧金融……它是一家最了解客戶、也最懂金融的機構。” 這句話體現了這樣的願景:藉由融合百度對用戶(來自他們線上行為)的洞察與中信銀行的專業能力,百信銀行(aiBank)可以在客戶洞察與服務上超越傳統銀行。

作為一家直銷銀行(純線上運營),百信銀行不受實體網點的限制,因此能夠觸及全國客戶,這在幅員遼闊的中國市場是一大優勢。

實際上,接下來幾年內,百信銀行推出了數位貸款產品和AI增強服務。例如,它通過手機App提供個人信貸服務,利用機器學習的信貸評分模型實現快速審批。針對小微企業,則嘗試用AI分析電商交易和供應鏈資料來發放信用貸款——有點類似螞蟻集團的做法。

百信銀行也嘗試將AI應用於客服,包括用智能客服機器人回應基礎查詢。鑑於百度在自然語言處理(尤其是中文NLP)方面的技術優勢,百信銀行很可能受益於先進的語音助理和文字客服AI。雖然百信銀行的詳細營運數據尚未全面公開,但其持續營運以及增資(據報導中信和百度在2018年前後將資本增倍以支持成長)顯示其獲得了一定市場認可。

百信銀行的一個獨特切入點,是與百度生態的協同。百度可以將百信銀行的金融服務整合到其熱門App中。例如,百度搜尋或地圖用戶在查詢相關關鍵詞時,可能就會上下文地收到百信銀行的服務推薦(想像一下搜尋「汽車貸款」時看到百信銀行的特惠方案)。此外,百度的AI研究——像人臉識別、語音技術——也被實際運用於百信銀行的安全和開戶流程。正如微眾銀行的楊強所言,人臉識別等技術可讓用戶無縫遠程開戶,百信銀行很可能結合了這類能力。某種程度上,百信銀行成為了百度展示AI於受監管產業中能力的平台,進一步鞏固了百度在AI商業市場的地位。

然而,在大型傳統銀行(中信)的架構內運作AI原生銀行,也面臨挑戰。

中信銀行的參與確保了合規與提供銀行基建,但也可能讓推進速度不及純新創公司。中國銀保監會(CBIRC)的嚴格監管,使得百信銀行的AI創新必須符合金融風險管理規範。2021年,坊間傳出監管機構因合資公司成立的某些流程向中信及百度開出罰單——提醒我們即使走在科技最前線的銀行也得在嚴格規則下運作。不過,中國監管機關對於銀行業AI和金融科技的發展一直持較為支持的態度,只要風險在掌控之中。

截至2025年,中信百信銀行已成為AI與新型銀行結合的成功案例之一。

儘管其全球知名度不及微眾銀行,但它強調了一種協作模式:傳統銀行和科技巨頭聯手,共同打造AI原生銀行平台。

結語

AI原生銀行的興起,預示著金融服務將向更快速、更個人化、甚至由機器主導的方向發展。

這些先行的專案顯示,利用現代科技可以從根本上重新設計銀行,不但為客戶提供極致便利的服務,也讓金融體系能接納新參與者(如AI代理、或以往服務不足的群體)。未來,我們預期傳統銀行將加快自身AI轉型,或與AI原生專案結盟。有些情況下,現有銀行可能會收購成功的AI銀行新創,以補強自家能力。監管部門也高度關注這一趨勢——如果AI銀行在風控和合規表現優異,監管體系可能會更新規則,推動AI更廣泛應用於銀行業,甚至創設AI主導的金融機構新牌照類別。

然而,AI原生銀行的出現同時帶來重大風險和挑戰,必須妥善管理。其中一項主要關切是治理與監督:當AI演算法負責信貸決策或偵測詐欺時,確保其無偏且準確至關重要。若演算法未經監管而出錯,可能導致特定客戶被「紅線」(redlining)或核准風險過高的貸款——這樣的錯誤會損害信任並招致監管懲罰。透明度也是一大挑戰:這些銀行需要向監管機構與客戶解釋AI的行為與決策邏輯。

對傳統金融機構而言,AI原生銀行的崛起猶如一把雙刃劍。一方面,它推動創新,帶來新方法與技術,現有銀行可吸收如Catena AI協作流程的效率或Bunq Finn用戶互動的成功經驗,進而整合類似概念。另一方面,這些新進者在若干細分領域內,可能成為強勁的競爭對手。