本週,全球市場受大量宏觀及地緣政治事件影響,聚焦美中可能展開貿易談判及OPEC+內部矛盾升溫。

亞洲股市因外交進展及科技企業財報強勁而上漲,美股主要指數則因微軟與Meta業績而獲得支撐。相比之下,歐洲市場壓力沉重,尤其來自特朗普關稅及汽車行業財報不佳。

投資人情緒分歧。雖然成長型產業如AI與科技仍受青睞,但美股基金大幅流出、油價與製造業進一步疲弱,帶來謹慎氛圍。匯市走勢分歧,盧布與部分亞洲貨幣走強,而比特幣逼近十萬美元,顯示風險偏好悄然回歸。

股市大盤點

股市聚焦關稅與科技韌性

-

美國市場表現不一。儘管微軟與Meta強勁財報推升科技股(Nasdaq +1.52%),但美股基金仍出現資金外流,反映投資人對關稅不確定的擔憂。

-

歐洲逆風:賓士、保時捷等車廠因關稅風險下調財測,大眾則保持謹慎,僅預期達到財測低標。

-

亞太股市因美中貿易磋商利多激勵大漲。恆生科技指數上漲3.08%,日本日經225揚升1.04%,台灣加權指數勁揚2.07%,半導體與公用事業領漲。

-

印度Nifty 50指數本週上漲0.21%,阿達尼集團權值股領頭。

-

澳洲股市大漲1.13%,在選舉前創兩個月新高,受銀行與礦產類股帶動。

商品動態

石油因增產傳聞下跌,銅價因貿易談判預期上漲

-

油價跌至四年新低(約每桶60美元),OPEC+傳出若落後產油國如哈薩克未改善執行力,將加快解除2.2百萬桶/日自願減產。

-

銅價受美中貿易談判消息刺激上漲0.89%至每噸9,206美元,全球需求疑慮因此緩解。

-

黃金因貿易談判期待及中國假期,5月1日收於兩週低點每盎司3,211美元。

-

鐵礦石期貨上漲0.42%至每噸96.6美元,因中國貿易數據強勁及澳洲出口環境改善。

匯市一覽

美元區間震盪,盧布飆升,拉美貨幣分化

-

美國美元指數大致持平,但各區域表現不一。

-

歐洲方面,俄羅斯盧布強升(+0.91%)至82.746兌1美元,瑞典克朗與波蘭茲羅提則走弱。

-

美洲貨幣中,阿根廷比索及哥斯大黎加科朗走升,墨西哥與智利比索小幅下滑。

-

亞洲貨幣整體穩定,盧比收於84.499,先前受外資股市流入及美元走弱提振。

-

南韓韓元、台幣、澳幣因美中關係改善預期全數走升。

債券利率

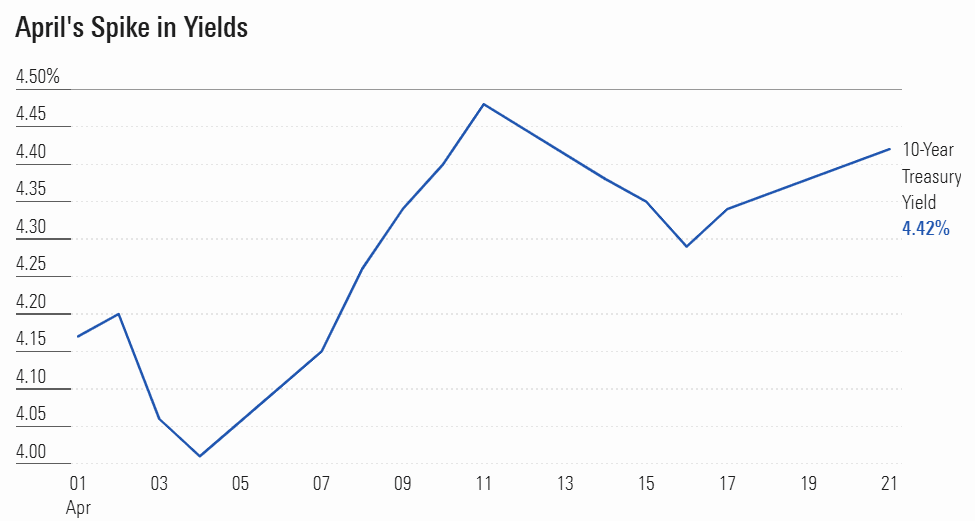

聯準會偏鷹帶動殖利率溫和上行

-

日本10年期國債利率下滑(-5.4基點至1.259%),因日銀維持利率不變並下修經濟成長預測。

-

美國財政部推出全新3.98%系列I債券利率,為零售投資人提供抗通膨保障。

-

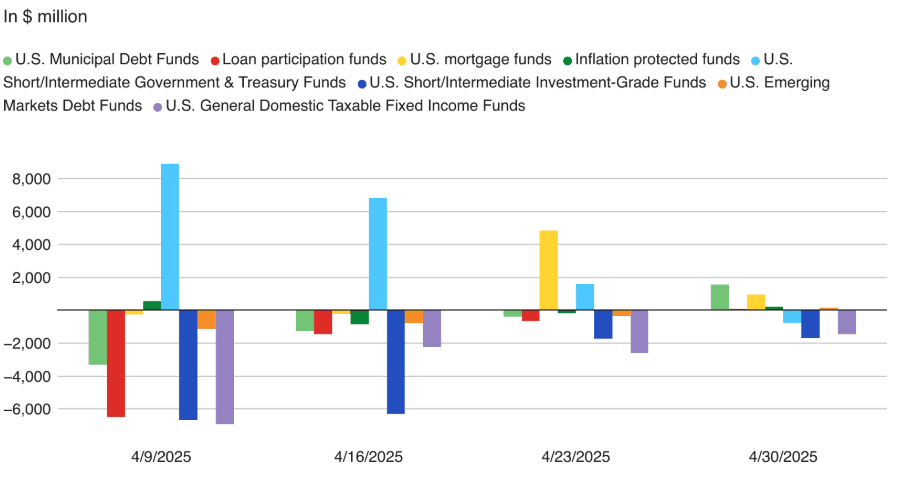

美國市政及房貸基金淨流入分別達15.7億及9.61億美元,顯示資金轉向穩定收益資產。

加密貨幣與另類資產

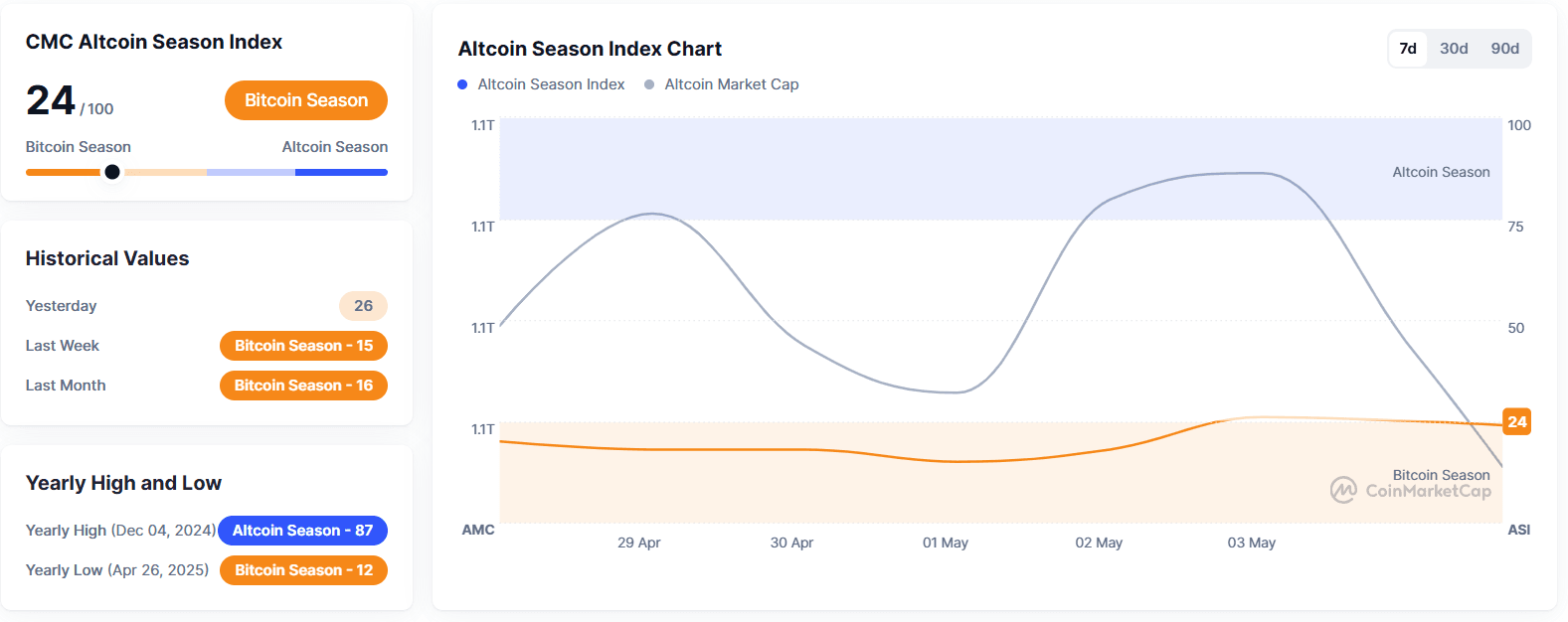

比特幣逼近10萬美元 英印考慮監管

-

比特幣(BTC)反彈0.34%至96,805.58美元,隨情緒轉好及ETF憧憬邁向10萬美元。

-

英國公布加密資產監管草案,限制信用卡購買並加強借貸/質押規範,同時推動與美國合作。

-

英國亦考慮新限制,禁止以信用卡或電子貨幣貸款購買加密貨幣。

-

山寨幣波動劇烈,投資人緊盯監管動向與ETF消息。

國際事件與宏觀趨勢

OPEC矛盾、車企調整、全球貿易亂局

-

OPEC+因配額爭議升溫,沙烏地警告若伊拉克、哈薩克不合作,最晚十月將取消全部2.2百萬桶/日自願減產。

-

石油巨頭持續維持常態營運,如埃克森、美孚、道達爾加碼舉債以維持配息。

-

賓士、富豪、Stellantis等主要車廠因特朗普關稅及供應鏈崩潰,紛紛下修財測。

-

烏克蘭美國簽署礦產協議僅有象徵意義,實質影響有限,因40%礦產資產仍在俄方控制下。

-

亞太經濟展現韌性,中國評估與美貿易磋商提振信心,澳洲意外錄得69億澳元順差。

收盤短評

全球市場如走鋼索——一面受科技與貿易樂觀提振,另一面受油價、汽車產業和全球貿易結構性壓力影響。亞洲市場飆升以及銅價反彈,皆反映投資人選擇性布局成長題材,同時如債券資金流入及黃金等防禦部位仍獲支持。

展望未來,市場走向可能取決於OPEC+產量政策、後續中美貿易解凍訊號及即將發布之通膨數據。若信心持續,風險資產仍有上行空間;但若宏觀裂痕擴大,特別是能源與製造業領域,波動恐再現。面對此局勢,跨資產靈活布局將更為關鍵。