本週,全球金融市場在美國經濟數據展現韌性、主要央行立場變化,以及地緣政治緊張升溫下變動明顯。美國股市因就業數據優於預期,加上貿易疑慮緩和,持續創新高;歐洲市場則在歐洲央行降息及暫停政策下,氣氛相對謹慎。

亞股呈現多元走勢,日本股市受惠日圓走弱而上揚,中國和印度工業需求出現復甦跡象。

投資人情緒偏審慎樂觀,企業盈餘與勞動市場表現強勁提供支撐,然而美國貨幣市場基金資金流入創新高,顯示部分資金避險,未完全投入風險性資產。夏季展開,市場雖呈現積極上漲動能,但對於貿易、政策不確定性及高估值風險亦保持警戒。

股市總覽

股市回應強勁就業數據及貿易擔憂緩解

- 美國: S&P 500上漲1.03%,自2月以來首度突破6,000點,受惠五月就業數據強勁和貿易疑慮降溫。道瓊(+1.2%)及納斯達克(+2.2%)亦錄得漲幅。

-

歐洲: Euro STOXX 50上升0.36%,受惠於歐洲央行偏鴿立場及歐元區通膨放緩。

-

亞洲: 日經225指數上揚0.50%,企業盈餘亮眼與日圓走弱成支撐。中國和印度煤炭需求增加,帶動工業活動初步企穩。

-

產業: 美國科技與非必需消費類領先成長(年增20%與8% EPS),AI樂觀情緒推動(NVIDIA重回市值第一)。金融板塊則見資金流出,避險情緒升高。

-

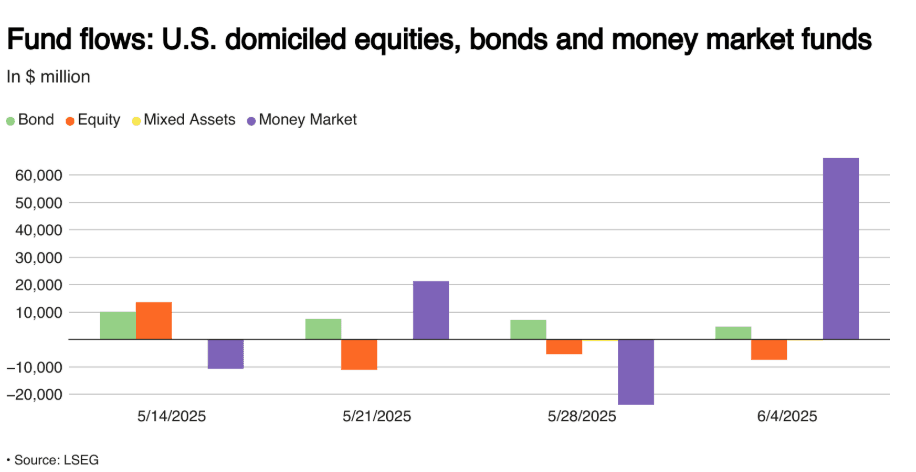

資金流向: 美國貨幣市場基金單週吸金660億美元,為2024年12月以來最高;股票市場則有74億美元資金流出。

美國股票、債券與貨幣市場基金單週資金流入情況(百萬美元)

美國股票、債券與貨幣市場基金單週資金流入情況(百萬美元)

- 新股/企業盈餘: S&P 500第一季盈餘年增12.5%,高預估未來每股盈餘進一步支撐股市強勢。

商品市場追蹤

油價升溫,強勢美元壓抑金價

-

布蘭特原油: 受中東局勢及夏季需求前景帶動,上漲0.27%,報66.65美元。

-

黃金: 隨美元走強及股市上揚,下跌0.44%,報3,308.20美元。

-

銅: 擔憂中國工業需求轉弱,銅價微跌0.55%,報875.40美元。

-

黃豆: 全球玉米貿易動態使黃豆微幅上漲(+0.07%),巴西豐收恐壓抑美國出口。

-

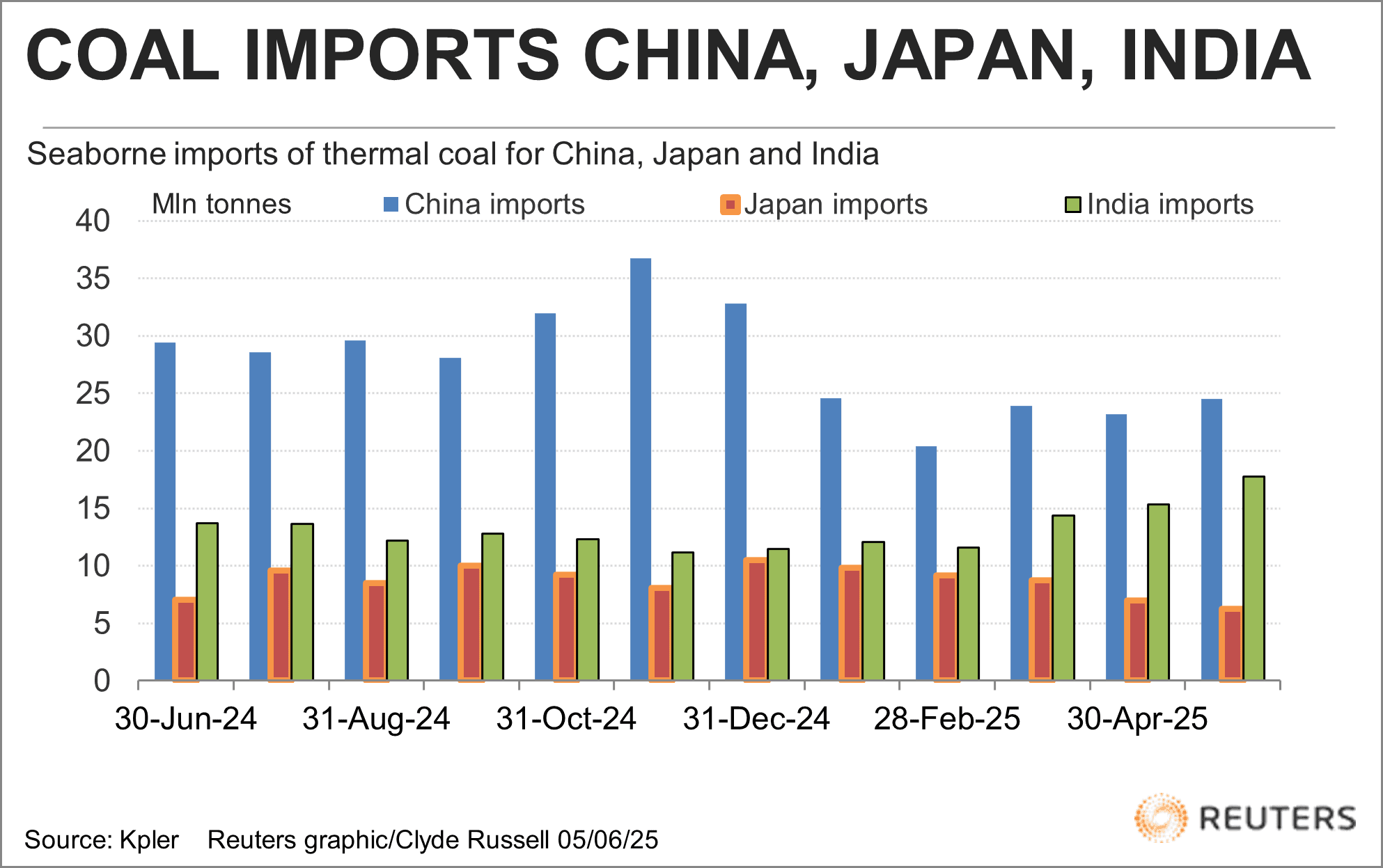

煤炭: 亞洲動力煤進口回升(中國、印度),但價格接近四年低點。澳洲5,500大卡煤價跌至每噸66.84美元。

中國、日本、印度海運動力煤進口情形

中國、日本、印度海運動力煤進口情形

匯率與外匯快訊

美元受全球分歧訊號支撐穩定

-

美元指數: 受美國就業資料與資金流入貨幣市場帶動,表現穩定。

-

歐元/美元: 歐洲央行降息後,報1.1391,下跌0.04%。

-

英鎊/美元: 受政治雜音和英格蘭銀行偏謹慎立場,跌0.03%,報1.3521。

-

日圓/美元: 持續走弱(-0.01%),現為0.0069,利多日本股市。

-

人民幣/美元: 微幅波動(-0.01%),反映持續貿易摩擦與國內數據疲弱。

-

資金流向: 避險推動資金流向美元資產;美國貨幣市場基金再吸收660億美元。

債券殖利率與利率動態

美債殖利率受聯準會態度與美國經濟韌性推升

- 美國10年期國債: 殖利率彈升0.111至4.506%,市場調降對近期Fed降息押注。

-

德國10年期國債: 歐洲央行降息與中性指引下,上升0.018至2.582%。

-

英國10年期國債: 維持4.653%,靜待央行政策明朗。

-

日本10年期國債: 微幅上升0.004至1.458%,跟隨全球債市走勢。

-

聯準會展望: 六月預期利率維持不變,九月降息可能升高,視通膨數據及關稅演變而定。

-

歐洲央行: Nagel確認中性立場,現階段暫緩進一步寬鬆。

加密貨幣與另類資產

比特幣盤整,山寨幣受監管雜音影響流向分歧

-

比特幣: 盤整於約106,000美元,週收關注104,400美元支撐。若比特幣變動10%,約150億美元空單有軋空風險。

-

以太幣及山寨幣: 波動依舊大;Michael Saylor於$10億融資後暗示新一輪比特幣買進。

-

監管: Coinbase資料外洩事件再掀KYC有效性辯論,ZK基礎身份系統逐漸受到關注。

-

市場氛圍: 比特幣呈審慎樂觀,山寨幣則受情緒及監管壓力影響表現不一。

全球事件與總體趨勢

美國就業減緩疑慮消退,貿易與地緣政治續居風口

-

美國就業: 五月新增13.9萬人,失業率穩定於4.2%。工資成長超越通膨,Fed料將耐心觀察。

-

全球股市: 自四月低點反彈20%;S&P 500年初來上漲2%,全球市場韌性增加,但對政策震盪更加敏感。

-

總體資金流向: 股市上揚同時,資金依然偏向安全資產流動(貨幣市場基金)。

-

美國政治: 洛杉磯國民兵部署、美中貿易談判與財政法案審議成焦點。

-

德國與美國關係: 梅爾茲訪美緩和貿易及北約緊張,釋出跨大西洋合作訊號。

-

商品市場: 巴西玉米大豐收恐壓抑美國出口前景;亞洲煤炭需求小幅回升,價格維持低檔。

-

航空產業: 業界預期2025年將迎盈利反彈,儘管總體經濟逆風,但燃油成本降低與強勁需求將帶來助力。

結語

綜觀全局,市場雖處於脆弱上升趨勢,均受企業盈餘與美國勞動市場韌性支撐。科技、非必需消費與AI相關產業強勢推動,但資金防禦流向貨幣市場與債券市場警示風險意識升高。大宗商品則較顯溫和,黃金回落、工業金屬壓力、能源僅微幅走高,突顯全球需求疑慮尚存。

展望下週,市場焦點在五月CPI報告與持續貿易談判,隨時可能帶來行情劇烈變動。雖然行情動能強勁,但地緣政治風險(如洛杉磯抗議、美中關稅談判)、美歐政治不確定,以及央行政策疲態跡象,均可能導致波動升高。短期雖偏多,但風險性資產與防禦性資金流向分歧,意味夏季行情或將面臨考驗。