傳統金融機構越來越多地採用 Ethereum 區塊鏈,雖然散戶更青睞其他替代品

重點資訊:

- 以太坊目前掌握57%實體資產代幣化市場,黑石等機構因其安全性與去中心化而選用

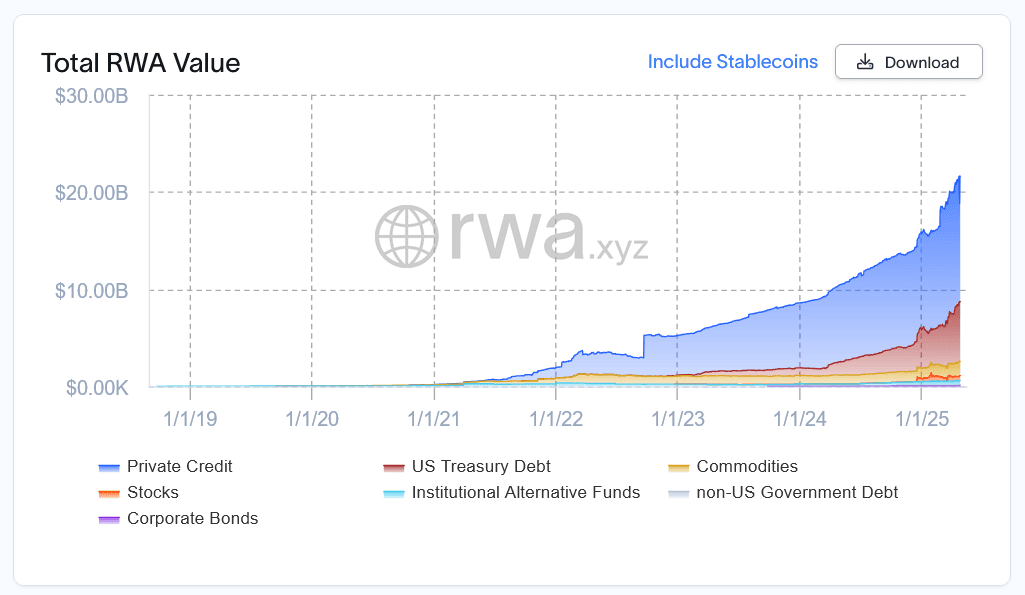

- 2025年可能決定以太坊的主宰地位,代幣化資產自美國大選以來激增57%達210億美元

- 有專家警告,以太坊須更強勢定位為唯一合法清算層才能維持領先優勢

多年來,以太坊支持者預言其將成為全球金融結算層。近期發展顯示這一藍圖正在實現,隨著主要金融機構將以太坊置於區塊鏈戰略核心。

黑石、富達、德意志銀行、瑞銀與Coinbase都以以太坊作為區塊鏈布局的關鍵。上週,以太坊平台Blocksquare宣布與Vera Capital達成10億美元協議,將美國房地產資產代幣化,Securitize與Ethena也推出Converge L2,推動數十億實體資產上鏈。

「每隻股票,每支債券,每支基金 —— 每項資產 —— 都能被代幣化。如果這一切發生,將徹底改變投資世界,」黑石董事長Larry Fink曾表示。

以太坊有何優勢?

儘管散戶交易者偏好速度更快、手續費更低的其他公鏈,金融服務業依然傾向以太坊。波士頓諮詢集團預估,2030年全球資產代幣化市場將達16.1兆美元,目前機構關注度主要集中於以太坊。

穩定幣項目Frax Finance創辦人Sam Kazemian認為,以太坊為機構提供最佳平台,但警告不可自滿。

「認為『以太坊夠好,所以事情自然會成』的想法是錯的,」他表示。Kazemian主張,以太坊支持者必須將其定位為資產唯一合規清算層,「用其他鏈都是無稽之談。」

以太坊基金會共同主管Tomasz Stanczak近期也表達類似觀點,他指出以太坊未來一大重點在於「所有資產均須鑄造於L1」。

數據顯示,以太坊目前壟斷資產代幣化領域。即使黑石BUIDL基金同時支援7條鏈,93%(約24億美元)的管理資產仍存於以太坊,且大部分資金在過去六週湧入,儘管市場對ETH情緒持續低迷。

「我們選擇從以太坊開始資產代幣化,這不僅僅是黑石的決定,而是顯而易見的優先選擇,」黑石數位資產主管Robbie Mitchnick今年三月指出:「客戶明確認同去中心化、可信度和安全性。」

全球版圖

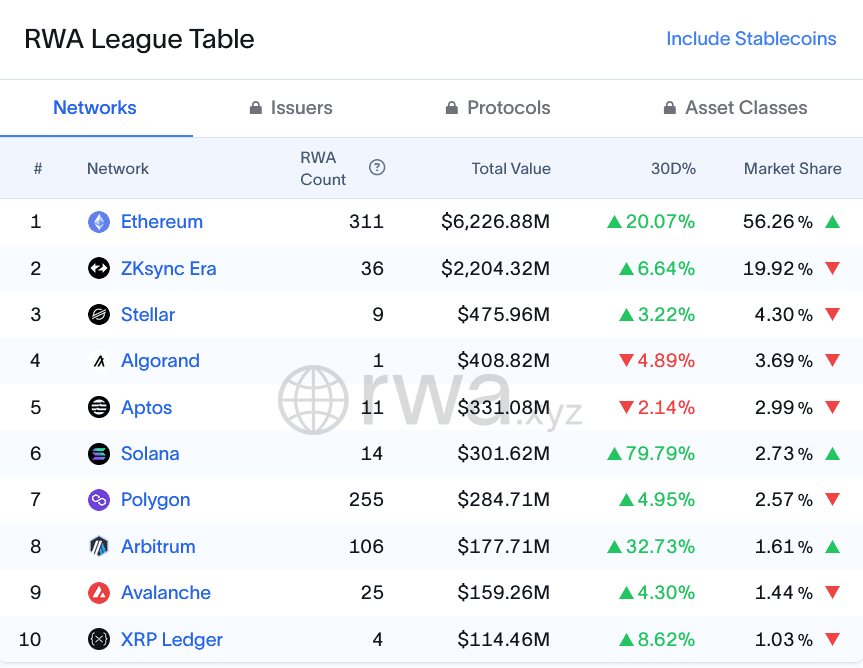

以太坊目前占實體資產代幣化的57%,其第二層擴容解決方案ZKsync Era再貢獻21%。其他競爭者市佔明顯落後,Stellar為4.5%、Aptos為3.2%、Algorand為3.1%、Solana則為2.9%。

加密基金Apollo Capital創辦人Henrik Andersson認為,華爾街考量已超越單純的去中心化。

「我認為,約80%的穩定幣和DeFi活動發生在以太坊,這正是我們看好以太坊成為傳統金融資產天地的原因,」Andersson表示,「如果鏈上資產僅是建立一個封閉生態,其實沒有真正意義。」

但部分專家持不同看法。

加密教育者DBCrypto認為,以太坊的優勢終將消失。

「也許它能贏得一些戰役,但成為主流代幣化層的機會為零,」他指出,「其他鏈在去中心化上會趕上——甚至已經趨近,而且各方面能帶來百倍提升。」

以太坊主鏈相較於新興區塊鏈更為遲緩,以去中心化換取效能。這種限制促使部分分析師預測市場將分化。

Tranchess聯合創辦人Danny Chong預見,大型機構將以以太坊作為「安全且中立的基礎層」,而高頻交易及面向散戶的應用則會遷往Solana、Aptos等更快的鏈。

「傳統金融機構重視安全、技術熟悉度和監管信心,這些都比低成本與高速交易更為重要,」Chong表示,「以太坊極可能繼續成為高價值機構資產的『主高速公路』,而更快的鏈則獲得高頻小額市場。」

Etherealize創辦人Vivek Raman認為,以太坊上的第二層解決方案足以應對這些問題。「資產價值越高、網路越全球化、機構監管需求越多,以太坊去中心化與全球性價值就更明顯。」

儘管機構採用以太坊趨勢明顯,傳統金融並未大舉投資以太幣本身。

以太坊ETF自推出七週以來資產僅有45.7億美元,遠不及比特幣 ETF的945億美元。

Raman坦言,以太坊投資敘事相對複雜,但預期以太幣ETF獲准質押收益將帶來決定性優勢。

「我不認為所有人都知道ETH有質押收益,但所有機構、傳統金融、全世界都喜愛收益和固定收益產品,」Raman說。

雖然以太坊目前在資產代幣化居於領先,金融業的區塊鏈應用仍處於初期階段。目前美國國債代幣化總額為57.5億美元,其中以太坊占41億美元,僅是28.6兆美元國債市場的極小部分。

結語

隨著傳統金融機構持續探索區塊鏈與資產代幣化技術,以太坊憑藉安全、去中心化與機構信任取得領先。未來能否保住優勢,將取決於其如何解決擴展挑戰與說服華爾街認可這一複雜的價值主張可帶來長遠利益。