GameFi 剛經歷了史上最矛盾的月份之一。每日鏈上活動上升,但代幣價格下滑。旗艦項目倒閉,同時新創資本持續投入,為新遊戲持續造勢。

比特幣 占比 64-65%,不但抽乾了山寨幣的流動性,也推許多遊戲代幣跌到年度新低。即便如此,遊戲 dApp 的獨立活躍錢包(UAW)每日突破 400 萬,過去 30 天累積高達 1.198 億。本文解析完整現況:用戶、交易量、資金流、鏈戰、代幣領跑者與落後者,以及六月、七月的發佈行事曆,以評估 Web3 遊戲產業究竟已觸底,還是在為 Q3 悄悄重整。

宏觀背景:流動性轉向比特幣

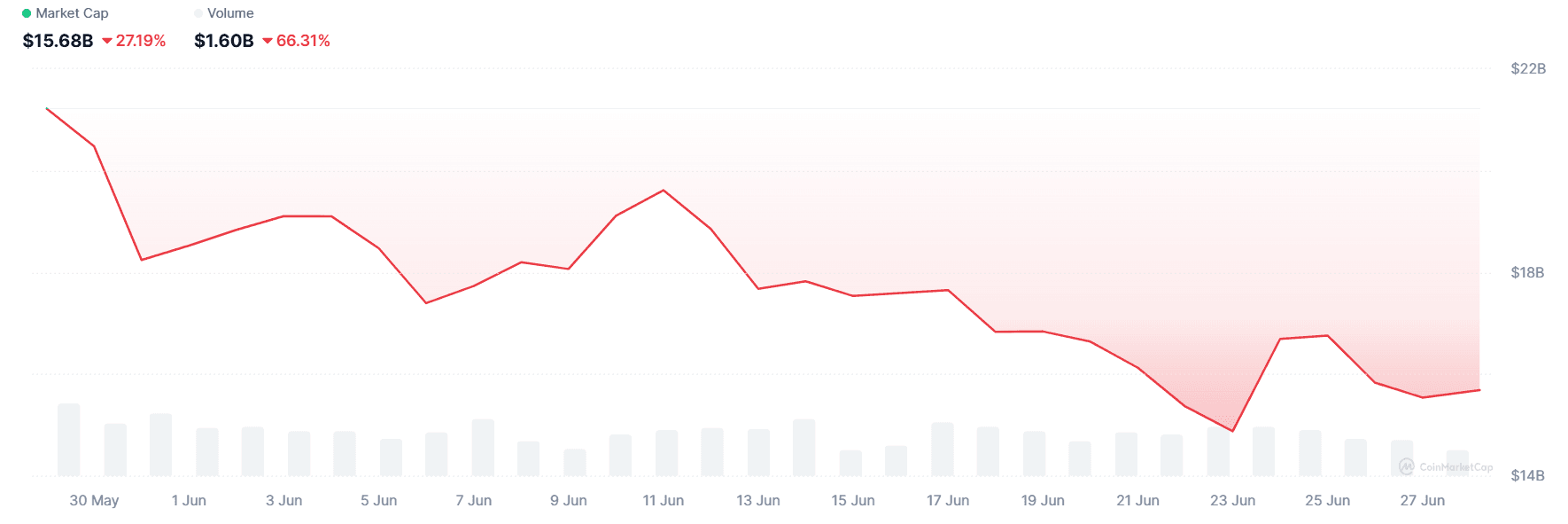

- 山寨幣寒冬:GameFi 總市值於 6 月下半滑落至約 140 億美元,月減 7%,與山寨幣整體低迷同步。

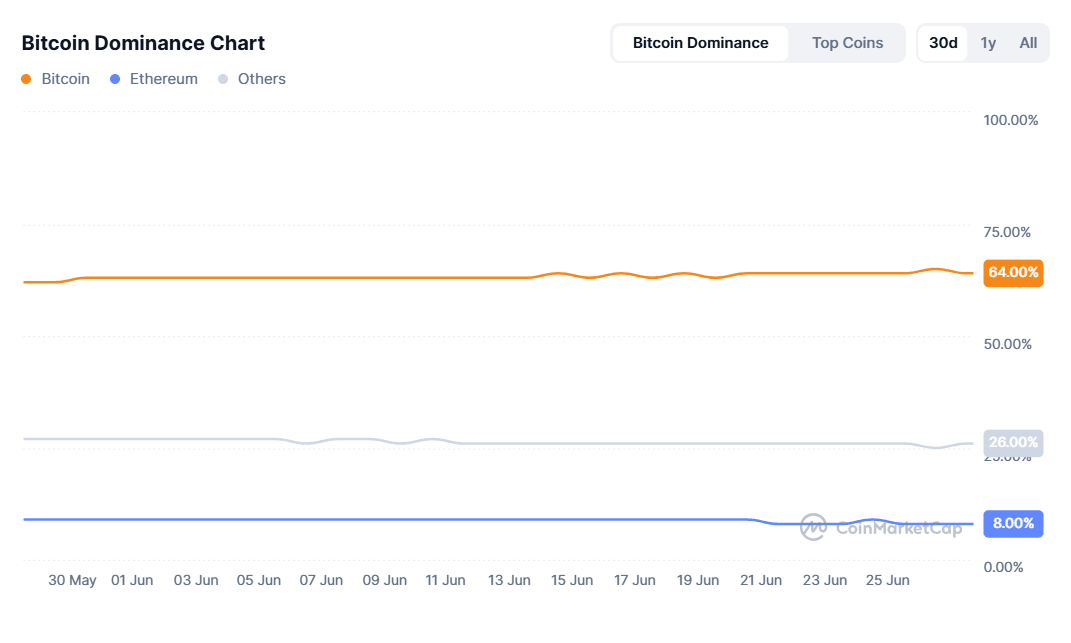

- 避險轉向:比特幣直逼並短暫突破 11 萬美元高點,主導率升至約 65%,大量資金撤離遊戲代幣。

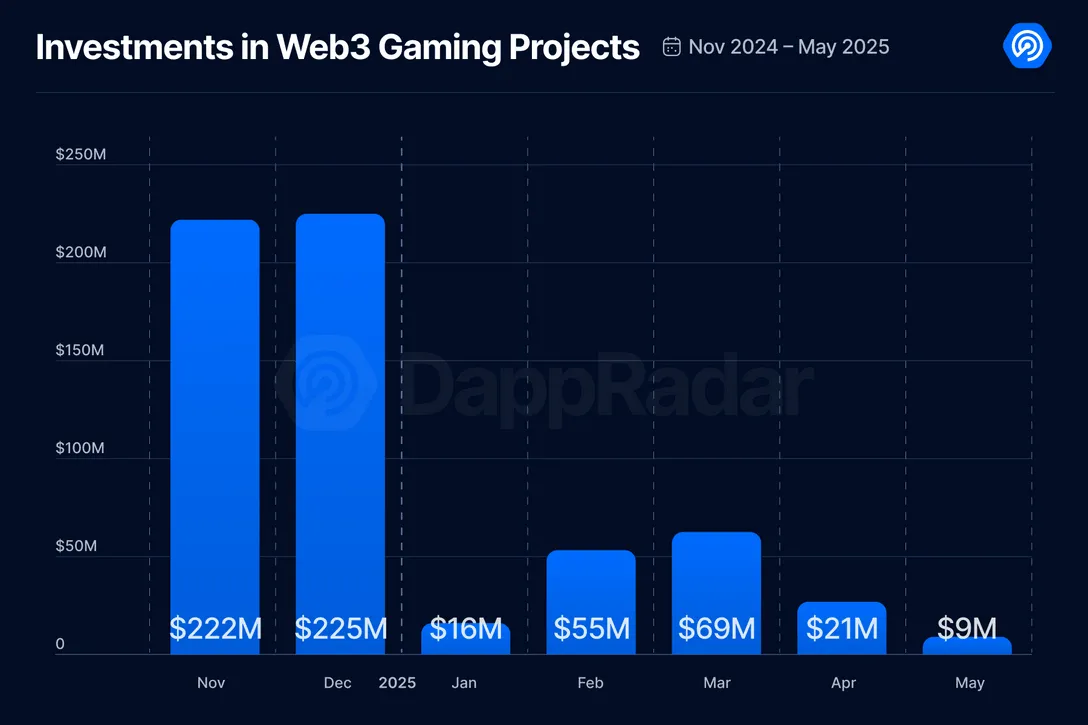

- 資金緊縮:DappRadar 最新統計,2025 Q1 Web3 遊戲募資僅 9100 萬美元(年減 68%),5 月更僅 900 萬,創 2020 年底以來新低。

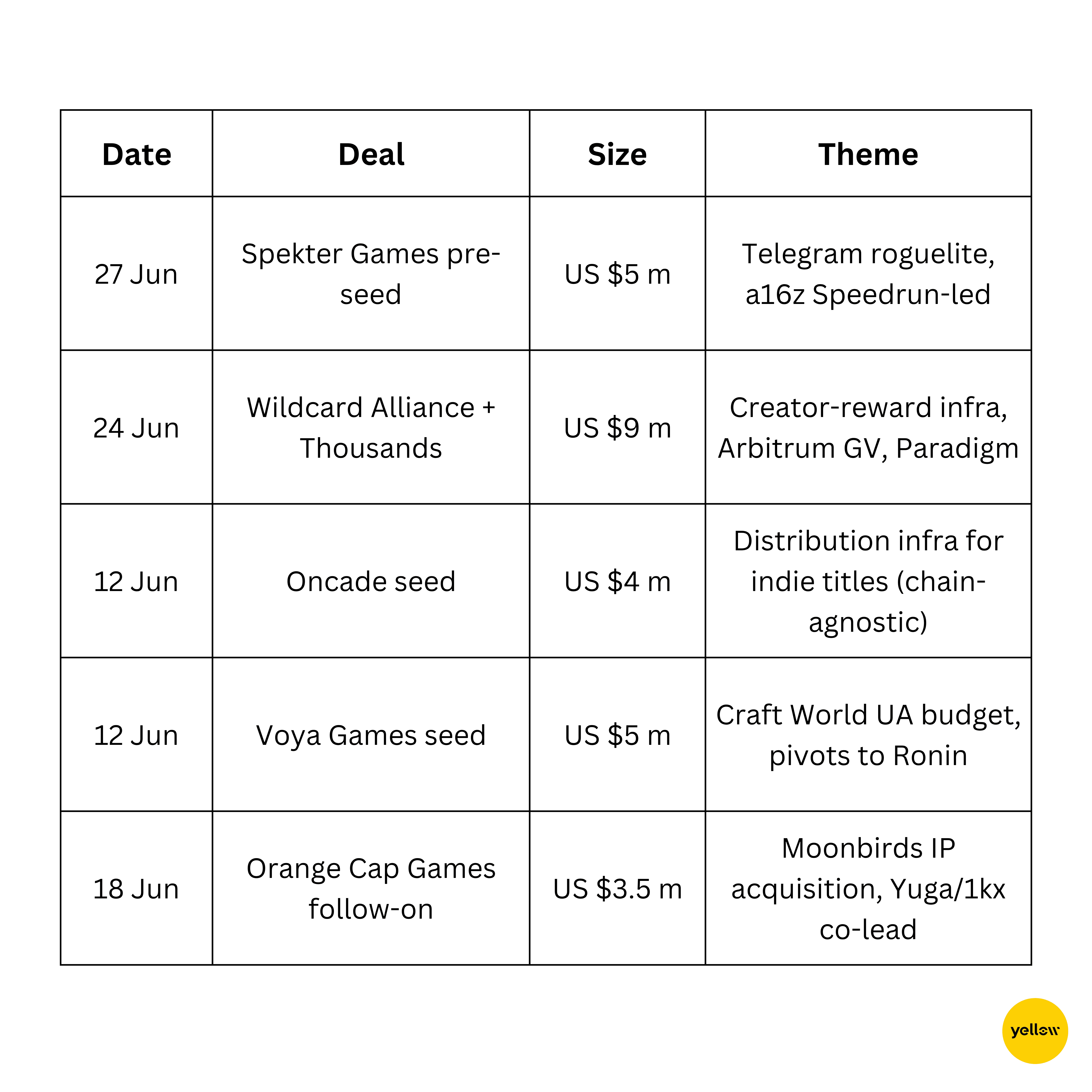

然而資本仍未完全消失:Arbitrum Gaming Ventures 和 Paradigm 領投 Wildcard Alliance/Thousands Protocol 新一輪 900 萬美元融資,a16z Speedrun 亦為 Spekter Games 主導 500 萬美元投資。

用戶與交易量趨勢——鏈上數據解析

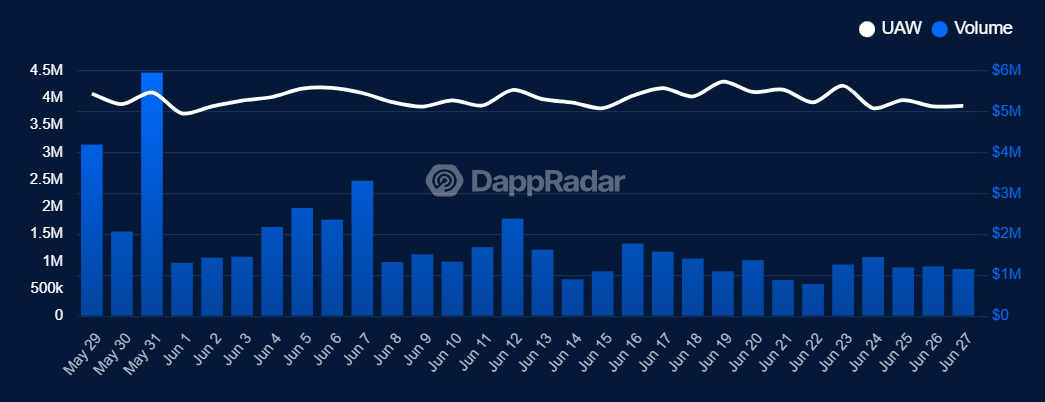

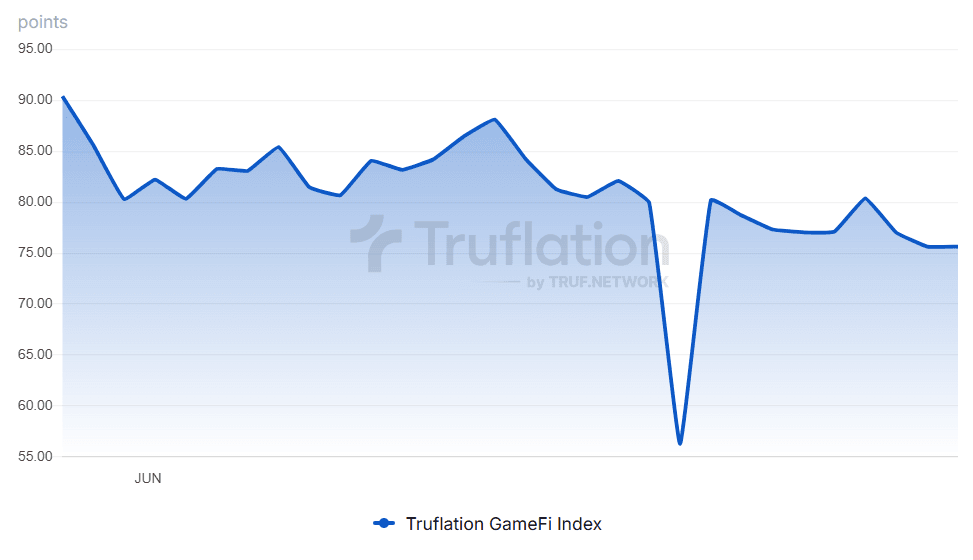

每日活躍表現持平甚至成長,但用戶消費明顯下滑,反映多數錢包僅與免費試玩應用或測試網互動,並未投入實質資本。Truflation GameFi 指數追蹤 30 款主流遊戲代幣走勢,6 月 27 日讀數為 75.64 點,單日持平,但月減 14.7%。

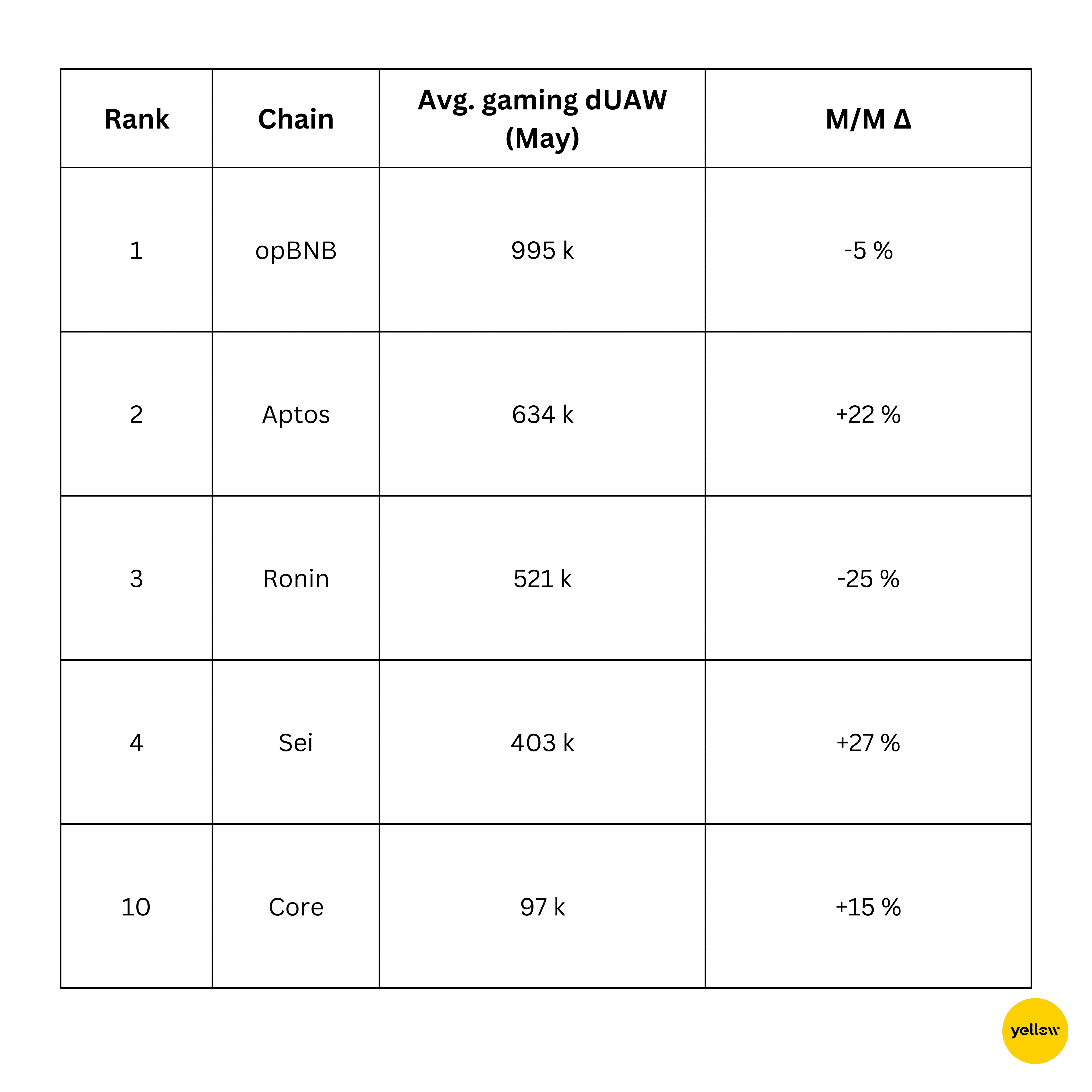

鏈表現——誰勝誰弱

主要觀察

- Sei Network 因輕量級手機遊戲 Hot Spring 與 Archer Hunter 挺進前五,顯示「輕鬆賺」玩法需求強勁。

- Ronin 仍為最具品牌影響力鏈,但市佔單月跌 25%,說明一旦缺乏新旗艦作即易被搶市。

- L2 成本效益持續稱霸鏈戰場,opBNB 以錢包流失有限的成績穩坐龍頭。

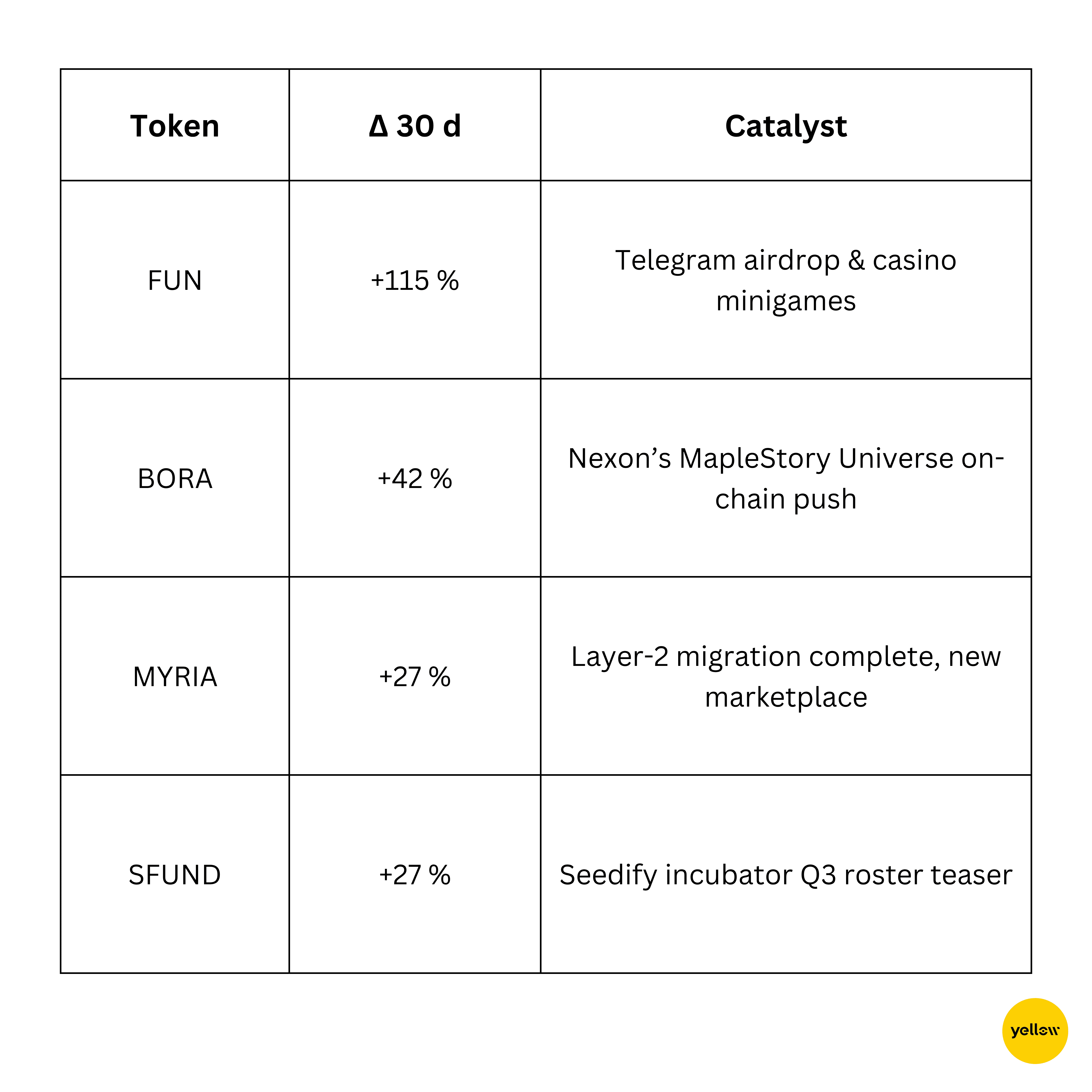

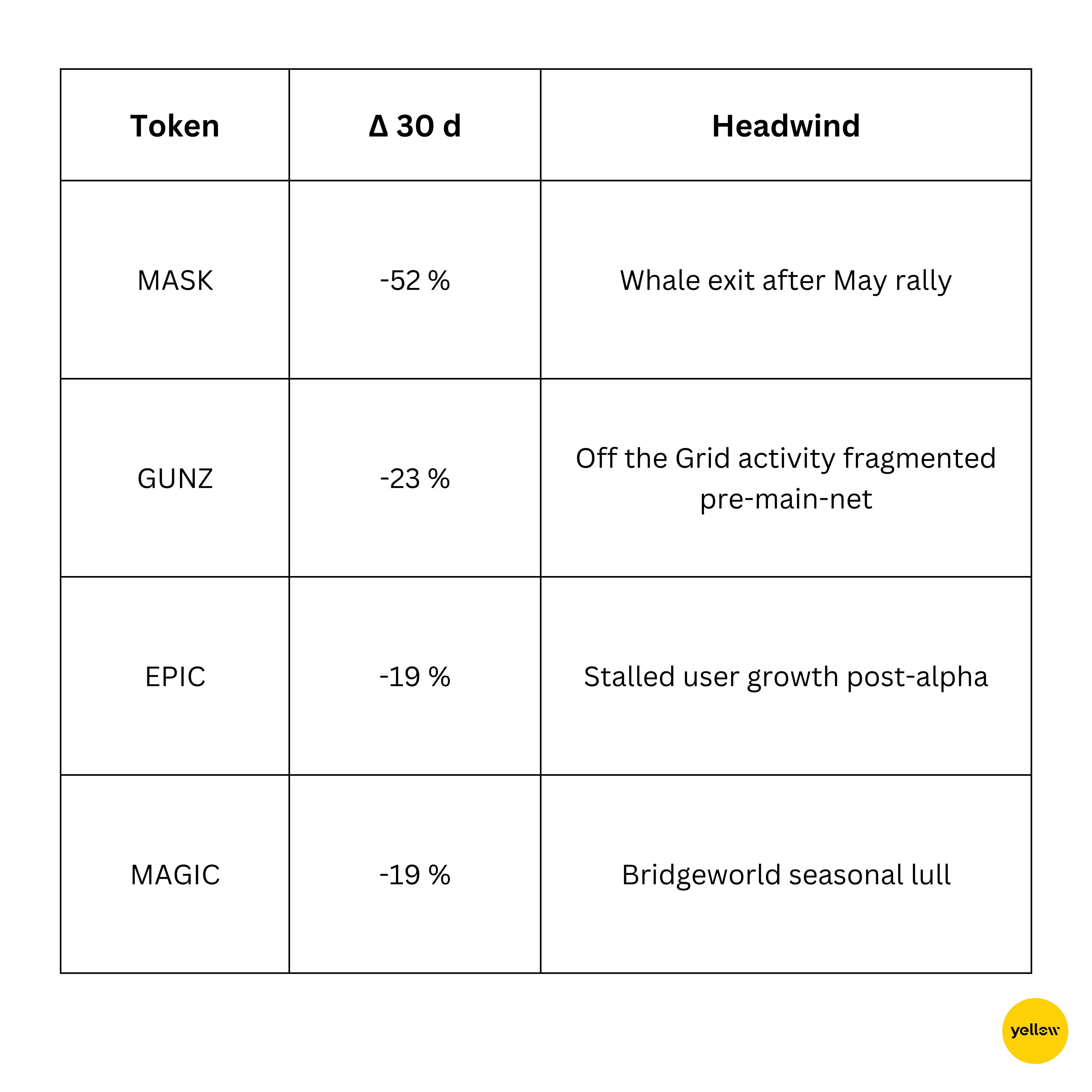

代幣領跑與落後者——六月行情

漲幅前茅(30 天)

跌幅前茅(30 天)

融資與併購——資本仍留有「選擇權」

觀察: 資金規模縮水,但集中於基礎設施與品牌 IP,非投機性代幣經濟學。Animoca 於公開市場增持 Cross The Ages (CTA) 代幣,持續奉行「重質、不重量」。

六月/七月初重點上線與大事

- IFA Rivals(Mythical Chain)——6 月 12 日上市,搭配 Adidas 套裝 NFT。

- Sparkball(Somnia 早期版)——Steam Next Fest(6/9~16)。

- Tokyo Beast 主網 + $TGT 上線,預計舉辦百萬美元冠軍賽。

- Seraph 第三季——6 月 12 日開跑,總獎池 500 萬 $SERAPH。

- Gods Unchained「Guardians of Elderym」擴展包——6 月 24 日。

- BloodLoop 英雄射擊——Epic Games Store 首次亮相 6 月 23 日。

- Pengu Clash(Pudgy Penguins × NASCAR)——TON 小遊戲 6 月 18 日上線。

- Bombie (BOMB) KuCoin Spotlight 首賣——6 月 10 日,大所睽違 12 個月再開發行平台。

- Off the Grid 社群遷移至主網 GUNZ;7 月全面重編索引。

產業壓力點——為何停運案不斷

- 現實現金流:5 月多款遊戲(Nyan Heroes、Ember Sword、The Mystery Society)停運,凸顯燒錢與募資失衡。中核多人線上遊戲開發至公測仍需 2,000 至 4,000 萬美元,遠高於近年的募資規模。

- 經濟設計問題:熱門手遊點擊作(Hamster Kombat、Notcoin)壽命僅數週。如何設計可持續的開銷與資源分配仍是難題。

- 3A 級預算震撼:《GTA VI》傳出 10 億美元製作費,拉高玩家對精緻度的期待。

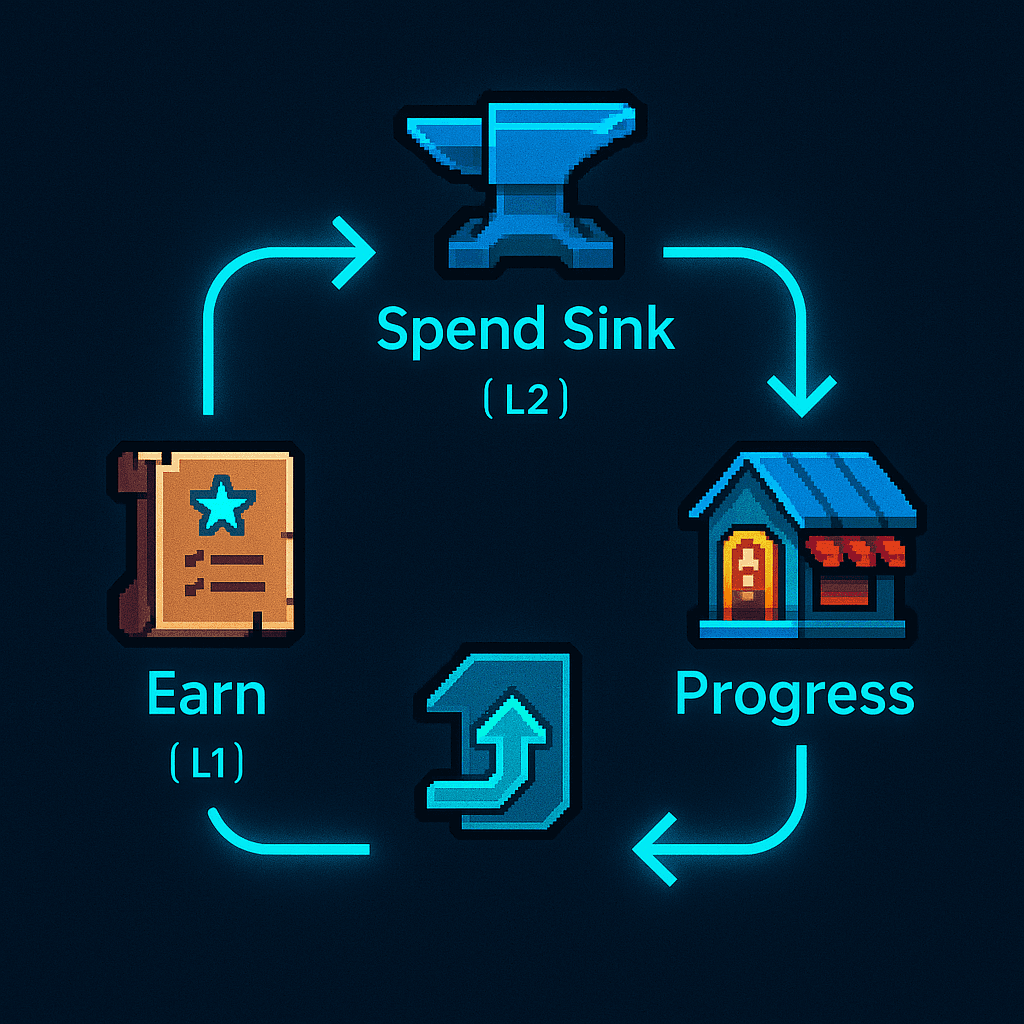

永續 GameFi 經濟的設計典範

Web3 遊戲圈長期迷信聰明的代幣經濟可取代優質設計,實則不然:最終還是取決於「每分鐘的樂趣」。6 月表現最佳的經濟模型皆有三共通點:

- 時間限制進度:Sparkball(Somnia 版)將裝飾品鎖在每日連續任務後,防早期資源倒賣。

- 雙代幣緩衝:Tokyo Beast 將收益分為可用於升級的軟貨幣「Meat」與高風險賽事用 $TGT,減少自反性崩跌。

- 「先燒後賺」哲學:Seraph S3 先上線五大消耗金(如幻化費、升階位、排行榜稅),再新增收獎路徑,讓玩家將新收益視為增值並非補通膨。

這些遊戲初步統計顯示第 30 日用戶留存率較 Q1 同級新作高出 30-40%,產業似乎終於走向「實用性優先,再談收益」的共識。預期如 Ronin、Ton 等 L2 於 Q4 紛紛將這類合約設計模組化進 SDK。

一線希望——值得關注的風向

- 傳統 IP 入局成常態:SEGA(Ragnarok)、Ubisoft、Netmarble、Sony(Soneium L2)Q2 皆有試點。若騰訊與 Nexon 合作,將創 Web2/Web3 跨界之最。

- 新公鏈生態活躍:Sei 已有 43 款監控遊戲,13 款周活錢包突破 5 萬,證明低 gas 手續費可助鏈生態急速蓬勃。

- 敘事輪動:Social-Fi 和 AI dApp 雖搶去話題風采,但其鏈上數據與遊戲平分秋色。等 BTC 優勢回落,遊戲代幣或最先反彈,因先跌得更深。

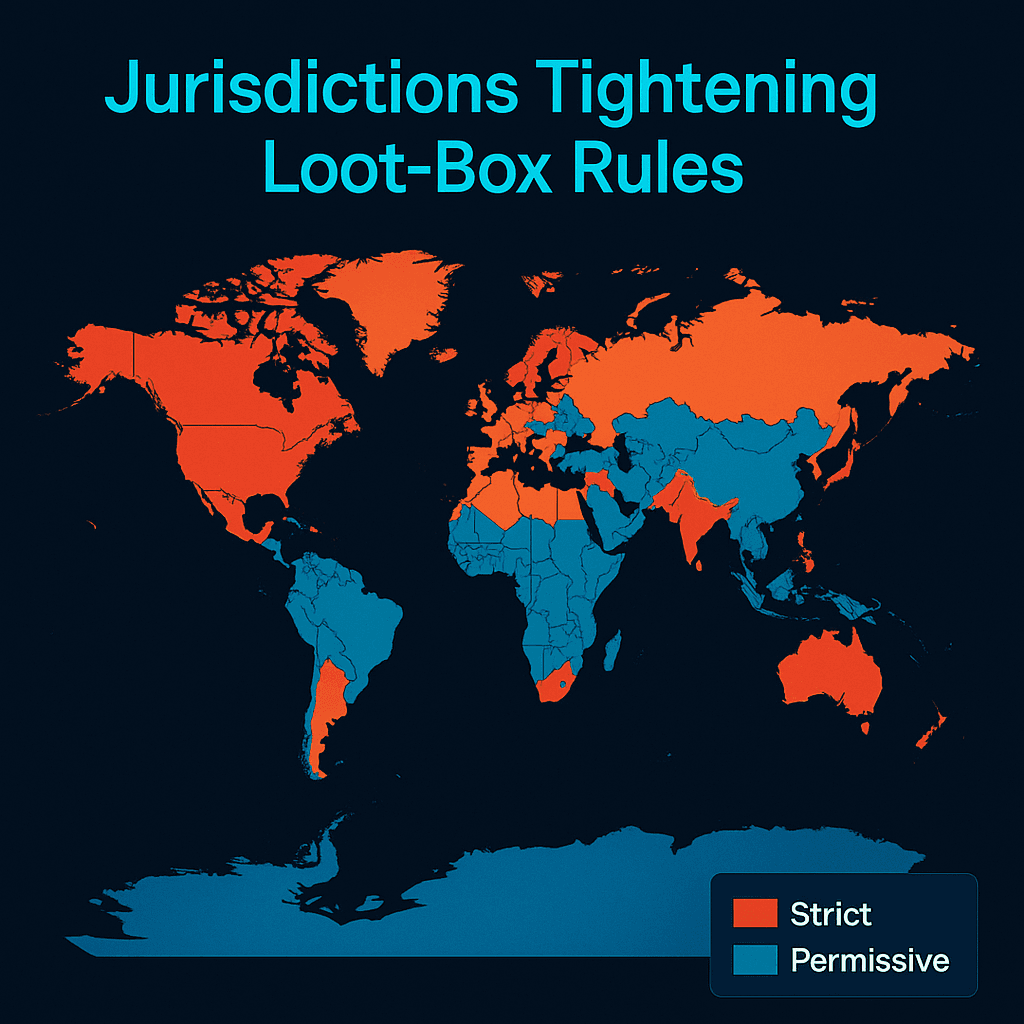

監管觀察——合規日益重要的理由

雖然美 SEC 近來著重於 DeFi 借貸與質押平台,2025 年議程仍將「加密交易與 DeFi 風險」列為重點,5 月召開專場圓桌並發出新一波 Wells 通知。而 GameFi 現也有兩大監管熱點:

-

鏈上開箱與國家賭博法的衝突

歐洲消保與賭博監管單位,正重新檢視隨機開箱(RNG)為遠端博弈。歐盟新政策簡報指出 付費開箱 可能納入賭博規範,促使發行方改採確值 NFT 打造(如多次後必定掉稀有)以符合法規。

-

KYC 門檻的二級市場

香港最新 VASP 規範(2025 年 1 月起擴大發牌,6 月全面執行)嚴格限制散戶交易,規定資金流超過港幣 800 萬門檻者須地區封鎖未實名用戶。因此 Ronin、Immutable 已於 6 月中低調加上錢包地區標籤與地區限制,意圖保住大所上架機會。

重要性——資本稀缺時代,監管風險 = 存亡風險。能主打「MiCA 就緒庫存、SOC-2 基礎設施、零開箱風險」的團隊已搶占新一輪盡職調查。多家 VC 開始要求交付獨立合規備忘錄並列入簡報;法遵工程預先納入開發的創辦人才能持續取得簽約與投資。

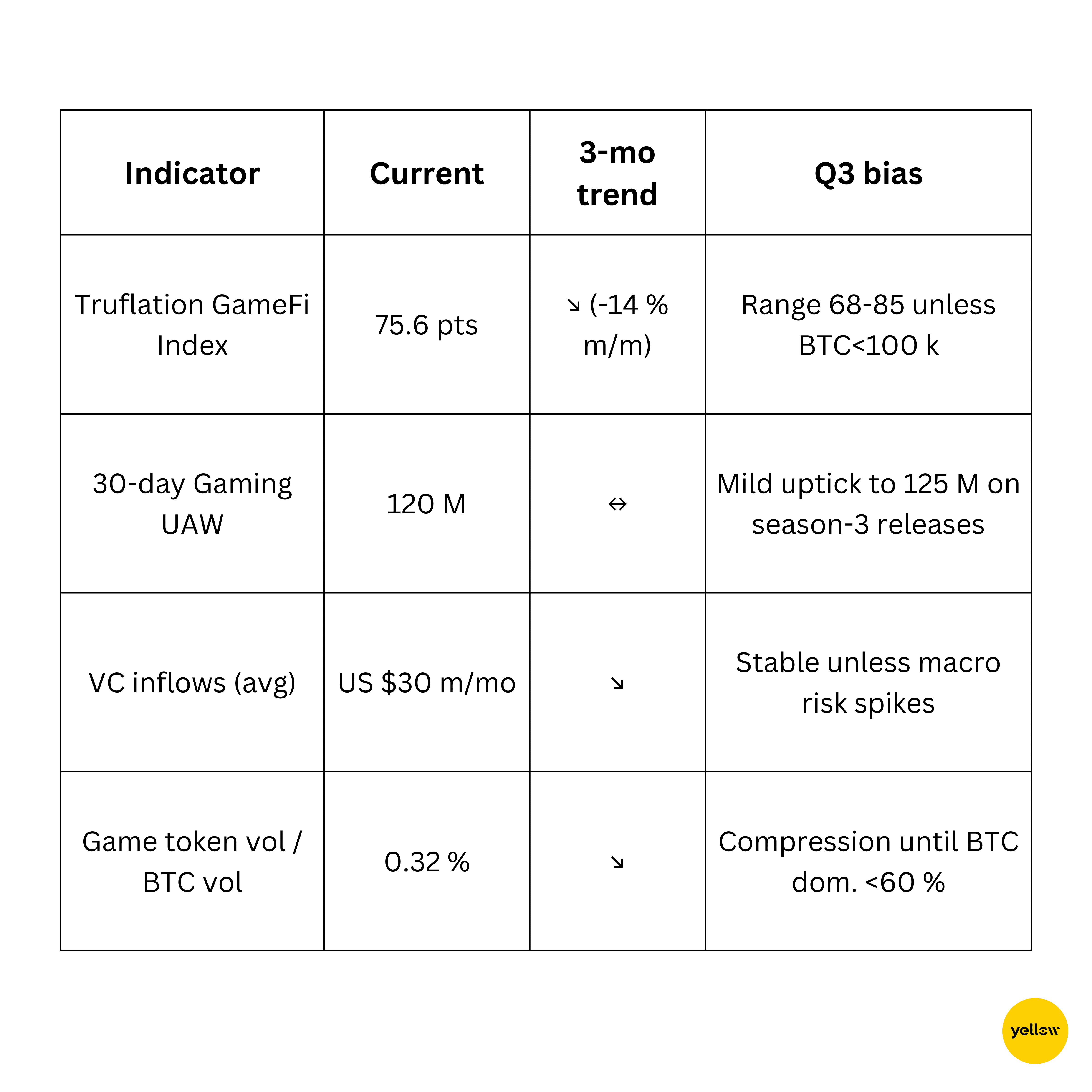

數據展望—— Q3 前景如何

情境預估

- 基礎情境(55% 機率):BTC 區間於 9.5-11 萬美元,GameFi 市值盤整,各鏈搶用戶份額,成功的 Telegram 小遊戲將導入高價值生態(TON、Ronin、Sei)。

- 樂觀情境(25%):山寨季... Here is your translation, with markdown links skipped per instructions:

sparks if BTC dominance sinks below 58%—look for high-beta names (WEMIX, MASK) to re-rate 40-60%。

- 下行風險(20%):若再度發生宏觀層面的衝擊(如FOMC態度鷹派出乎意料、地緣政治再現突發事件),BTC可能跌穿90,000美元;GameFi總市值或將再次跌回6月17億美元的低點。

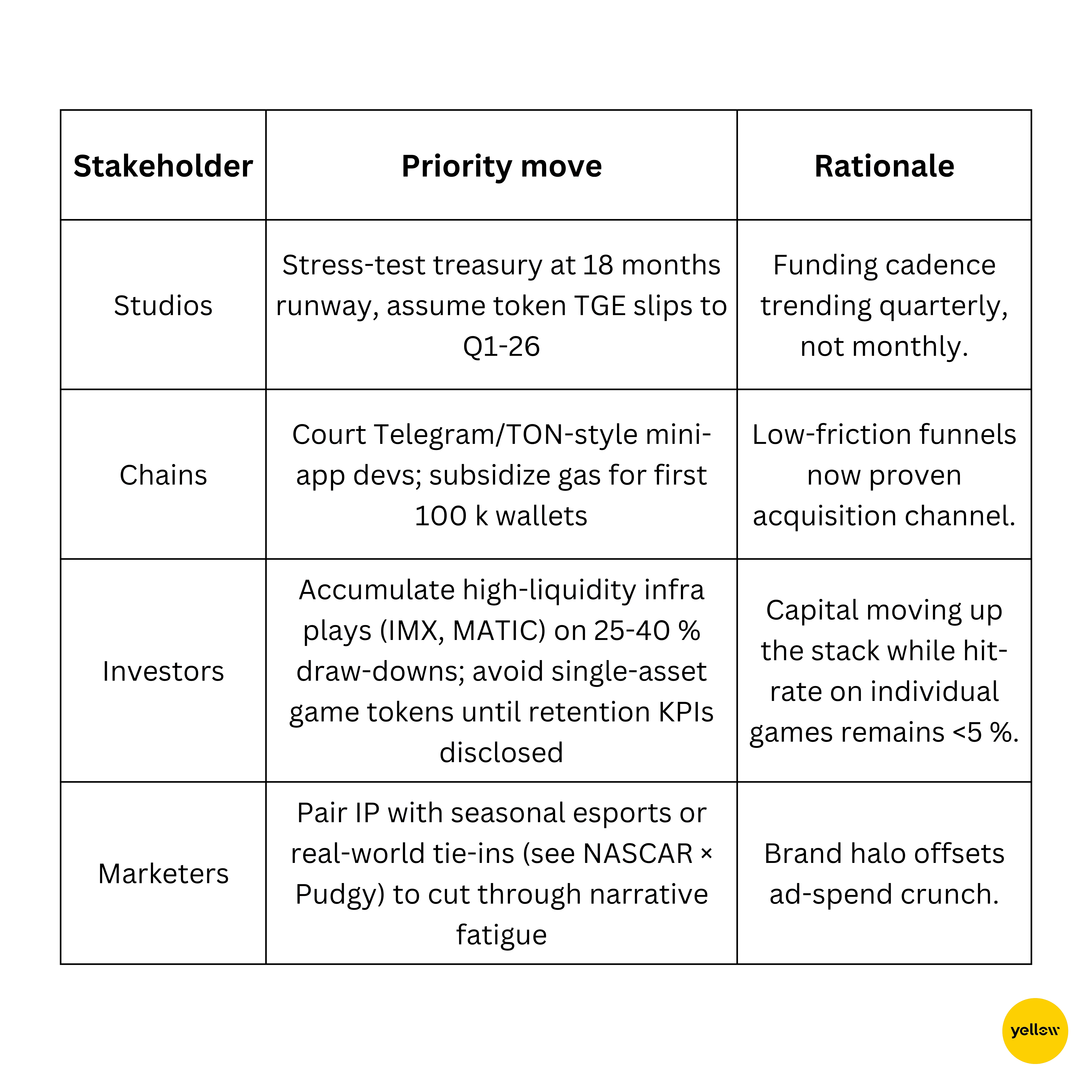

建議給建設者與投資人的行動重點

結論——我們到底觸底了嗎?

GameFi在六月收盤時,除了唯一一項指標之外,其他主要KPI全部受挫:人們仍然持續湧入。產業以美元計算的規模縮小了,但錢包數、mini-app下載量與開發者人數都略有攀升。資本仍在精打細算投入,而沒有徹底撤離,傳統巨頭——從騰訊到索尼——也正默默將區塊鏈技術嵌入熟悉的遊戲系列當中。

Web3遊戲尚未迎來「Minecraft時刻」——也就是先好玩再考慮上代幣經濟的產品還沒誕生。但今日打下的基礎(超低Gas費用、跨鏈錢包、創作者分潤基礎設施)意味著,最終的爆發更可能是一個長尾、持續成長的階段,而不是短暫的拉盤;它會逐漸成為未來十年的主流遊戲生態。現在,只要撐過2025下半年的流動性寒冬,幸存的建設者將會走進一個競爭者更少、且獲客成本更低的環境。

喝口魔藥,修好你的盔甲,繼續下副本吧;地城雖然殘酷,但寶箱總算開始合理了。